因银行原因导致首付款比例提高,商品房买卖合同能否依法解除?

——房地产开发合规之路( 十七 )

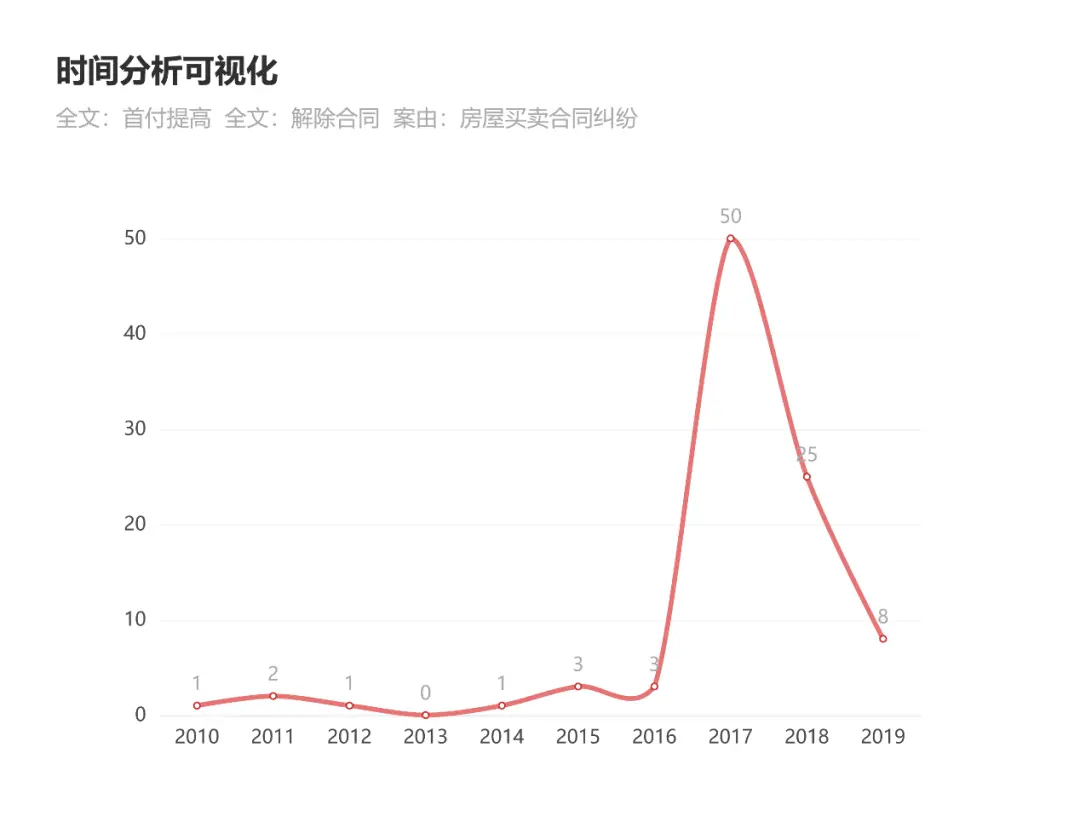

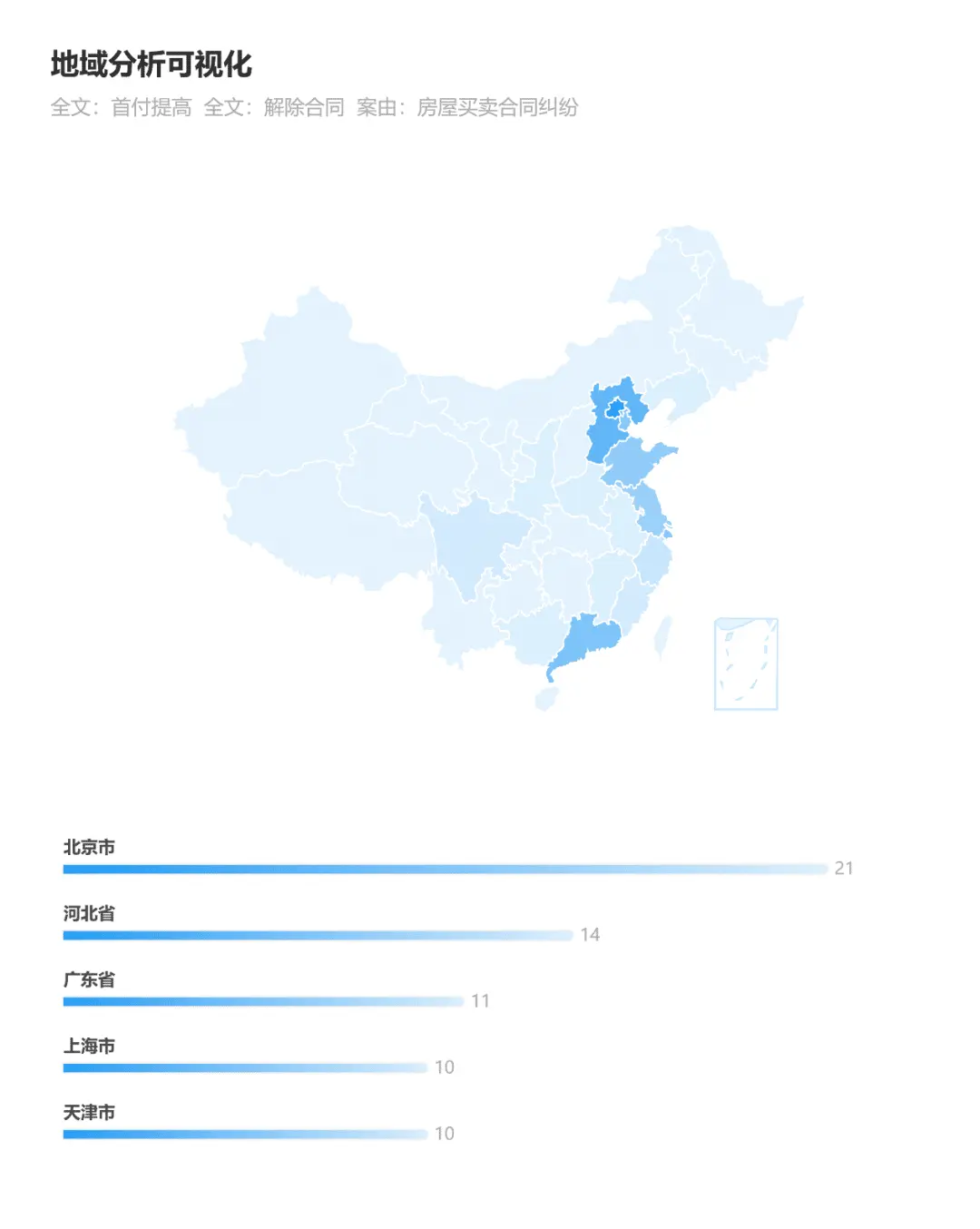

一、数据解析

在阿尔法案例库(https://alphalawyer.cn/)通过设置案由“房屋买卖合同纠纷”、关键词“首付提高”“解除合同”,检索得到该组数据(数据检索时间为2020年3月25日):

从上述数据可见,由于首付比例提高所导致涉及解除合同的房屋买卖合同纠纷数量,基本与国家对房地产市场的调控力度成正比,北京、河北、广东、上海、天津、山东、江苏和浙江等这些房地产经济较为发达的地域成为了相关纠纷的高发区。

二、案例解读

通过案例检索、结合自身办案经验可以发现,在商品房销售环节中因首付比例提高而导致纠纷主要存在两种情况:一是因政策调整导致的首付比例提高;二是基于银行原因导致的首付比例提高。

对于因房贷政策造成的首付比例提高(即按揭贷款比例降低)能否导致商品房买卖合同解除的情况,除最高人民法院的司法解释外,地方法院也出台了明确的意见,因此,这类案件在审判实践中的争议越来越少。但笔者在办案过程中,遇到了第二种情况,即针对银行风控原因导致按揭贷款比例降低而产生的商品房买卖合同纠纷,笔者从案例入手进行解读。

纠纷背景

按照商业惯例,在商品房(一手房)的销售过程中,房地产开发企业(简称“开发商”)作为出卖人,往往会与按揭银行达成合作;购房者往往选择开发商的合作银行办理按揭手续。

开发商为了尽快地销售其开发的楼盘,在与银行洽谈按揭贷款事宜的过程中、乃至尚未开始洽谈时就已开始向购房者销售房产,但在买卖双方签订商品房买卖合同时,银行提供的贷款比例尚未明确;即使银行与开发商已达成合作,银行只给予一个贷款比例的最高限度,不承诺确定的贷款比例。

当商品房买卖合同签订时,买卖双方在银行贷款比例未明确的情况下,参照当时当地类似楼盘的普遍情况约定了首付比例及相应的贷款比例;或在商品房买卖合同中按照银行给予的最高限度约定了贷款比例。

而在商品房买卖合同签订后,银行基于对楼盘的价值、开发商的经济实力等因素(购房者资信等购房者个人原因除外)的综合考量,出于自身风控目的,审批后确定的贷款比例低于买卖双方约定的贷款比例。

那么,对于购房者来说,贷款比例降低就意味着首付比例提高,购房者可能会拒绝签订贷款合同,并向开发商提出解除商品房买卖合同。

法律规定

关于商品房买卖合同的法定解除条件,除《中华人民共和国合同法》第九十四条规定了通用的合同解除法定条件外,最高人民法院针对商品房买卖合同纠纷所涉的解除合同条件,出台了司法解释。

《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十三条规定:“商品房买卖合同约定,买受人以担保贷款方式付款、因当事人一方原因未能订立商品房担保贷款合同并导致商品房买卖合同不能继续履行的,对方当事人可以请求解除合同和赔偿损失。因不可归责于当事人双方的事由未能订立商品房担保贷款合同并导致商品房买卖合同不能继续履行的,当事人可以请求解除合同,出卖人应当将收受的购房款本金及其利息或者定金返还买受人。”

地方法院也专门出台了相关意见,以《浙江省高级人民法院民一庭关于审理受房地产市场调控政策影响的房屋买卖合同纠纷案件的若干意见(试行)》为例。第二条规定“纯粹因受限贷、限购、禁购等调控政策的直接影响,合同确实无法继续履行的,不属于‘不可抗力’,一般应认定属于《解释》第四条、第二十三条规定的‘不可归责于当事人双方的事由’”。

当事人据此请求解除合同的,可予以支持,但当事人另有约定的除外。”第四条规定:“调控政策实施前订立的合同约定以按揭贷款方式付款,现买受人举证证明其确因首付款比例提高、不能办理按揭贷款等导致无法继续履行,而请求解除合同的,可予以支持;出卖人应当将收受的购房款或者定金返还买受人。”

争议焦点

对于上述因银行原因导致首付款比例提高的情形,是否构成购房者解除商品房买卖合同的事由,上述规定未明确是或否。在房屋买卖实践中,商品房买卖合同双方当事人对上述情况的处理也往往不作约定。因此,出现该情形时如何处理,买卖双方往往争执不下。

该类案件的争议焦点在于:因银行原因导致首付款比例提高,购房者主张解除商品房买卖合同,是否符合法定解除条件。

开发商认为:因银行原因导致首付款比例提高的情形,不能归责于出卖人,也不属于法律规定的“不可归责于当事人双方的事由;在此情形下,作为付款义务主体的购房者应自行补足首付款。

购房者认为:购房者购买一手房,都是选择开发商合作并推荐的银行办理按揭手续,因银行原因导致首付比例提高,应归责于出卖人;银行并非因为购房者的资信问题而降低贷款比例,不应归责于购房者;退一步讲,至少应属于不可归责于当事人双方的事由。

分析判断

笔者若以审判员的视角审视买卖双方的争议焦点以及解读上述法律规定,作如下分析判断:

首先,因银行原因导致首付比例提高的情形,不能归责于开发商。

从商品房买卖合同的权利义务来看,支付购房价款系买受人在商品房买卖合同中的主要义务。合同中约定的首付款支付义务以及通过按揭贷款方式支付剩余房款的义务,都是买受人作为债务人对债权人即出卖人作出的承诺,在采用按揭贷款的付款方式下,银行是作为第三人向出卖人履行付款义务。

根据《中华人民共和国合同法》第六十五条“当事人约定由第三人向债权人履行债务的,第三人不履行债务或者履行债务不符合约定,债务人应当向债权人承担违约责任”之规定,若银行不能按照买受人的承诺即其在商品房买卖合同中的约定发放足额的贷款,并不免除买受人的付款责任,买受人理应以其它方式补足首付款,继续履行合同,否则就构成违约,应当向出卖人承担违约责任。

虽然购房者往往会选择开发商合作的银行办理按揭手续,但是开发商并不限定购房者必须选定开发商的合作银行,也不承诺银行一定会按照商品房买卖合同约定的贷款比例放贷。而且对于购房者而言,开发商没有提供购房款的义务,因此银行的身份并非是作为第三方代开发商向购房者提供贷款。

其次,因银行原因导致首付比例提高的情形,应不属于“不可归责于当事人双方的事由”。

根据上述司法解释以及意见,调控政策被明确列入不可归责于当事人双方的事由。银行基于自身风控目降低贷款比例,不属于调控政策的变化。

最后,达成商品房买卖合同的法定解除条件,还需要有“合同确实不能履行”的要素。

笔者对于《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十三条理解是:即便出现因银行原因导致首付比例提高的情形,购房者若还能够继续履行商品房买卖合同的,不符合法定解除条件;若在查实后确实因经济困难或其它原因,因贷款比例降低导致购房者无法继续履行该商品房买卖合同的,在符合法定事由的前提下,购房者解除商品房买卖合同的主张可以得到支持。

对于合同不能继续履行的举证责任,《浙江省高级人民法院民一庭关于审理受房地产市场调控政策影响的房屋买卖合同纠纷案件的若干意见(试行)》第四条明确规定了确因首付款比例提高合导致同无法继续履行的举证责任在于买受人。

三、合规风险

“银行基于自身风控目的降低贷款比例”,是否属于不可归责于买卖双方的事由,目前法律未明确规定,在审判实践中也存在分歧,这是买卖双方在签订商品房买卖合同时都比较容易忽视的风险。

开发商在商品房买卖合同的签订过程中,对于合同条款的拟定、解释等方面处于主导地位,若合同条款没有设置此种情形如何处理的条款或约定不明确,加之在合同履行过程中业务操作流程(比如事先告知、事后通知等流程)不规范,则一旦发生购房者主张解除合同的争议,开发商的商誉、楼盘的销售进度将会受到影响。

四、合规建议

就商品房买卖合同的签订与履行,针对开发商的合规要求应更为严格。笔者针对开发商的合规风险,提出合规建议如下:

1.开发商应密切关注中央及地方对房地产市场的调控情况,了解政府对房地产市场调控的趋势。

2.开发商尽早与银行洽谈对目标楼盘的按揭贷款事宜,在与银行签订书面合作协议后,再根据合作协议中银行对目标楼盘的放贷情况相应在定金合同、买卖合同中约定首付款比例、按揭贷款比例。

3.在合同中明确将银行风控原因与国家政策调整相区分,约定将因银行自身风控原因导致的贷款无法办理、首付比例提高的情况排除在购房者有权解除合同的情形之外。

4.在定金合同、买卖合同等与购房者签订的相关合同中设置“若银行提供的贷款比例低于合同约定的贷款比例,则需要买受人以其它形式自行补足房款”的条款,并用黑体、加粗、下划线等方式着重标出以尽相应的提示义务;若是手写条款,则手写条款旁应由购房者签字或按捺手印确认,以避免购房者不认可“手写条款”的风险。

5.在出现需要提高首付比例的情况后,及时以书面方式通知购房者,要求买受人以其它方式补足首付款,并提示买受人可以自行选择开发商合作银行以外的银行办理按揭手续的权利。

6.若同意购房者提出的解除合同请求,开发商需要以书面形式就解除合同后的处理(如已付房款、资金占用利息、违约金等)进行明确约定,避免日后产生纠纷。

作者简介:蔡莹,律师,二级合伙人,不良资产工作室;

王子昊,实习律师,不良资产工作室

微信扫一扫

微信扫一扫