股权穿透这件小事

笔者在日常工作中,经常会遇到一些当事人这么说:“律师啊,我当时借钱给这个公司,就是看这个公司注册资本有几千万,写字楼也富丽堂皇,我觉得他们肯定是有偿还能力的呀”;更有甚者,一听说某某公司是有国资股份的,以为国资背景即是国家的信用背书,二话不说,爽快大方地借钱出去。

实际上,要了解一家公司的股权架构,仅仅是查看工商登记中的股东信息,是远远不够的。如果要评估一家公司注册资本的实际充盈度或是所谓“经营诚意”,股权穿透则是唯一切实有效的方法。接下来,笔者就以一家看起来“甚是强大”的P2P跑路平台母公司作为例子。

从上图我们可以初步看出,该公司的注册资本为1.3亿元;笔者以下图杭州银行作为对比。

可以看到,杭州银行股份有限公司作为一家在江浙地区处于领军地位的 本地大型商业银行,它的注册资本也仅为3.6亿元。那么作为一家主营P2P的公司而言,我们此次要穿透的这家公司可谓“实力雄厚”了。

之后,我们再进一步,看看这1.3亿元的注册资本是如何构成的。

由上可见,我们此次的穿透标的公司由三家公司作为其股东。其中,北京某资产管理有限公司占28%的股份,认缴注册资本为3640万元。而北京某资产管理有限公司自身的注册资本为30亿元人民币;据笔者分析,该公司应当是以股权投资为主业的一家投资公司。“中国”字头的这家公司占23%的股份,认缴金额为2990万元。而“中国”字头的这家公司自身为北京市国资委100%控股,属全资国有企业。

那么,如果以股权投资的视角来分析,可以将该两家公司定性为本次穿透标的公司中的“有限合伙人”(Limited Partner)角色。即,这两家公司以自有资金入股穿透标的公司,承担风险的同时,享受该公司经营所带来的股权红利,但是较少参与甚至不参与穿透标的公司的日常运营管理。

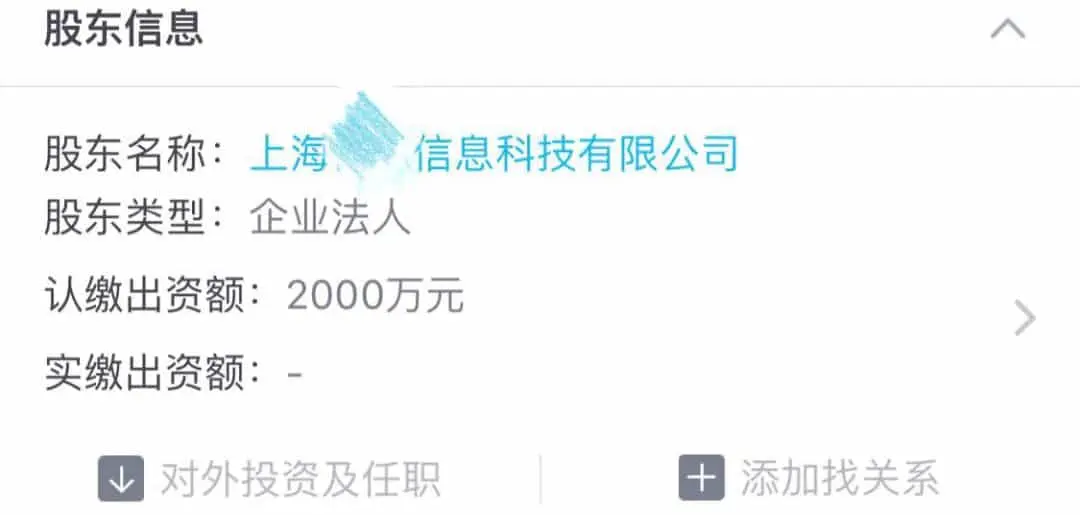

那么,重点就在于穿透标的公司的实际控制人,也就是对上图中上海某科技发展公司的分析。于是,我们对其进行查验。

就穿透标的公司的股权结构而言,这家上海某科技发展公司占穿透标的公司的49%股份,也即认缴金额为6370万元;但是由我们的查询结果可知,这家上海某科技发展公司自身的注册资本仅为2000万元。也就是说,如果该公司因种种原因需要破产,其有限责任仅限于2000万元及该公司日常经营利润、固定资产等(在公司破产清算的实践中,这部分资产一般所剩无几)。

那么,这家上海某科技公司是否有能力“扛起”超出其注册资本三倍有余的认缴出资,这就是一个应当引起我们注意的问题。当然,在商业实践中,尤其对于金融领域,“四两拨千斤”也是非常常见的一种现象;我们暂且带着这个疑问,对这家上海某科技发展公司进行进一步的深入调查。

由上图可见,这家上海某科技发展公司为上海某信息科技有限公司100%持股,且根据企业工商信息公示,两家公司的法定代表人是同一人。

接下来,由上图可见,这家上海某信息科技有限公司,注册资本也仅为3000万元。那么,笔者继续对上海某信息科技有限公司进行穿透。

由上图,这家上海某信息科技有限公司为台港澳企业独资100%控股。即本次股权穿透标的公司的大股东、实际控制人的资金、股权来源最终汇集于这家香港某投资控股有限公司。

香港的企业没有“注册资本”这一概念,其注册无最低资金要求,资金无须到位,也无须验资,无特殊要求,资本金也不会显示在公司的证照上,公司股本最低可为一股。

香港公司取名自由,不受注册资本金限制,名称只要不会显著的误导他人该企业为“政府机构”,或与其他企业完全重名则可;命名时可选用一些例如国际、集团等大气的字眼,也可加上喜欢的国家名称或地名。

且香港企业的破产担责模式与大陆也分属两套法律管辖;在实践中,以大陆法院的生效判决要求香港企业实际承担责任,虽然理论上可行,但是整体时间跨度长,需经历的法律程序繁杂,总体难度会非常大,且在这个过程中的差旅、调查等花费也无从计数。

那么,由以上的穿透过程可以看出,本次股权穿透标的公司的实际控制人为隔离风险,设置了三道阻碍。从公司法及破产法的角度来看,这三道阻碍很可能会使得最终股权穿透标的公司破产清算时债权人无法得到有效、充分的清偿。

笔者在此不以情感主观评价这一商业部署,但是但从法律上,通过本次股权穿透的结论,与该企业产生商业或是金融往来的风险,可谓显而易见。

而事实上,就在今年8月31日,本次股权穿透标的公司所运营的P2P平台已经“跑路”。根据上海浦东经侦消息,经初步查证,该平台向不特定公众非法吸收存款累计金额160余亿元,目前造成30余亿元无法兑付,涉及投资受损人员4万余名。自浦东公安分局对外发布案情通报以来,已有1万余名投资受损人员向浦东公安分局提交了报案材料。警方已冻结相关涉案账户资金9200余万元,查封相关商业用地等,相关侦办及追赃工作正在全力开展中。

结合上述信息,笔者个人判断,本次股权穿透标的公司的债权人最终的偿付率,可能不会非常理想。

综上所述,在投资前自行进行一次简易的股权穿透,其重要性不言而喻。笔者以上演示的股权穿透过程只是最简单的模式;在律师尽职调查中,对标的企业的股权穿透会涉及法定代表人身份、公司历史变更、标的公司实际办公地址以及针对标的公司股权溯源过程中所涉及每一个法律主体的全面研究等等。如果涉及标的金额大,法律关系复杂的,完成这一过程的文字材料堆到半人多高,也是常有的事。

但是,谁又能说这事不值得呢?

作者:濮嘉诚 律师,民商事诉讼三部

微信扫一扫

微信扫一扫