浅谈离婚时股票期权应如何分割

近年来,涉及离婚案件中股权分割以及股权激励制度下股票期权分割的案件日渐增多,时不时有人向笔者咨询离婚时夫妻一方持有的股票期权能否分割以及如何分割,办理的离婚案件中也有阿里巴巴股票期权分割的,深以为此问题值得和大家说道说道。

为了更好的引起大家的兴趣,不妨先和大家八卦下京东CEO刘强东和奶茶妹妹章泽天波澜壮阔的感情大戏,让各位看客对股票期权有个感性的认识。

一年前大洋彼岸传来了刘强东性侵案,一时间吃瓜群众津津乐道,各种剧情和细节被反复报道和分析,如今事件的热度虽已减弱,但仍在持续上演中,而且出现了戏剧性的反转。

当然,笔者感兴趣的不是到底是性侵还是出轨,而是刘强东和奶茶妹妹婚姻背后财富的安排。章泽天在明尼苏达事件发生后发朋友圈表示:“只要一家人在一起,便是圆满。惟愿守得云开见月明”,一如当年马伊俐得知文章出轨时说“且行且珍惜”。但马伊琍和文章最终却“一别两宽,各生欢喜”,那么刘强东和奶茶妹妹的婚姻能平稳过渡白头偕老吗?

如果两人最终也离婚了,当年刘强东的智囊团给设计安排的股权激励制度是不是可以实现婚前财产和婚后财产的隔离吗?是不是奶茶妹妹真的只能分到5元钱?

撇开八卦闲话,先介绍下2015年8月7日京东发布的刘强东未来十年的报酬计划具体内容。

刘强东和奶茶妹妹2015年8月8日在朝阳区民政局领证结婚。就在结婚前一天(2015年8月7日),京东发布了2015年度第二季度财报披露,刘强东在未来十年内每年领取1元人民币现金薪酬,无其他现金奖励。同时,刘强东被授予2600万股A级普通股期权,刘强东有权以💲16.70每A级普通股(或💲33.40每ADS)的价格行权,期权在每年授予10%,且该十年期限内,公司不得再向刘强东授予任何额外股权。

去年8月刘强东性侵案件曝光后,时不时网传两人离婚但随后又两人同框出行恩爱有加的样子,广大吃瓜群众看这世间纷纷扰扰雾里看花,也是忙得不亦乐乎。如果两人离婚,刘强东的普通股期权如何处理一时成为街头巷尾热议的话题,引发了社会对婚姻中、特别是婚前股票期权是否属于夫妻共同财产以及能否在离婚时进行分割的关注。

一、股票期权是否属于夫妻共同财产

一般来说,股权激励机制是通过给予公司高级管理人员、员工相应经济收益的权利或者有条件地授予其公司股权的形式,让他们的收入和企业的长期成长之间挂钩,使股权激励对象能够以股东的身份参与公司决策、分享利润、承担风险,从而更勤勉尽责地为公司的长期发展服务。

按照证监会发布的《上市公司股权激励管理办法》第二十八条规定:“本办法所称股票期权是指上市公司授予激励对象在未来一定期限内以预先确定的条件购买本公司一定数量股份的权利”。股票期权的获得一般须经过四个阶段:授予、等待、授权、行权。公司制定股票期权激励计划与激励对象签订股票期权授予协议并发布相关说明文件后,员工一旦确认接受,则该期权授予协议即具有法律效力。

激励对象在被授予股票期权后通常需要经过几年的等待期,在满足议定的条件后才能按约定一次或分次行权。激励对象符合行权条件且选择行权的,公司负有交付和转移股份的义务,而员工必须履行支付股款的义务。可见,员工股票期权具有两个特殊性:

一是,价值的不确定性,即未来股份价格不确定;行权与否不确定。

二是,股票期权是一项由企业针对特定个人授予的、旨在激励或表彰特定个人的工作表现的制度,协议中也往往约定该权利由员工个人专属,或约定不得出售、出让、转让、质押、抵押或以其他方式处置。

因此,在司法实践中,持有股票期权的一方往往会以股票期权未行权或无价值主张不能分割或主张该财产性收益具有人身专属性而属于个人财产不得作为夫妻共同财产分割。那么第一个问题就产生了:股票期权是否属于夫妻共同财产?

根据《婚姻法》第十七条规定,夫妻在婚姻关系存续期间所得的工资、奖金和生产、经营的收益归夫妻共同所有。一方的股票期权主要是通过企业的股权激励制度获得,从协议的内容来看,企业将预期的股票差价赋予员工,往往是由于员工在过往的工作经历中对企业创造了价值,企业希望通过利益激励,奖励并长期留住员工,或驱动员工进一步为企业创造价值。因此,员工股票期权实际构成了企业对员工劳动付出的一项报酬,无疑属于《婚姻法》第17条规定的共同财产范围。

根据财政部、国家税务总局颁布的《关于个人股票期权所得征收个人所得税问题的通知》(财税2005第35号)规定:“员工行权时,其从企业取得股票的实际购买价(施权价)低于购买日公平市场价(指该股票当日的收盘价,下同)的差额,是因员工在企业的表现和业绩情况而取得的与任职、受雇有关的所得,应按‘工资、薪金所得’适用的规定计算缴纳个人所得税。”可见,该条明确将员工股票期权定性为“工资、薪金所得”,有力验证了股票期权的性质为夫妻共同财产。

既然已经明确股票期权属于夫妻共同财产,那么第二问题产生了:一方婚前被授予的股票期权属于夫妻共同财产吗?比如刘强东婚前授予的2600万股普通股期权属于婚后的夫妻共同财产吗?

关于婚前取得的股票期权在离婚时如何分割,最具参考性的规范性文件是2009年《广东省高级人民法院关于婚前取得的股票期权,离婚后行权所得能否确认为夫妻共同财产问题的批复》 (粤高法民一复字[2009]5号)。该批复的具体内容如下:

LF婚前取得的股票期权,是XT科技公司作为一种激励机制而赋予员工有条件地购买本企业股票的资格,并非具有确定价值的财产性权益。该期权要转化为可实际取得财产权益的股票,必须以员工在公司工作时间的积累为前提条件。在LF与SHS二人婚姻关系存续期间,LF的部分股票期权可行权并获得财产权益。

虽然LF是在离婚后才行使股票期权,但无法改变其在婚姻关系存续期间可以行使部分期权并获得实际财产权益的事实。根据《中华人民共和国婚姻法》第十七条,参照最高人民法院《关于适用<中华人民共和国婚姻法>若干问题的解释(二)》第十一条、第十二条的规定,LF在婚姻关系存续期间可通过行使股票期权获得的该部分股票财产权益,属于在婚姻关系存续期间明确可以取得的财产性收益,宜认定为夫妻共同财产。

从上述批复意见看,股权激励计划授予的期权以员工在公司工作时间的积累为前提条件,即使离婚后行权,亦“无法改变其在婚姻关系存续期间可以行使部分期权并获得实际财产权益的事实”,故宜认定为夫妻共同财产。具体到刘强东和章泽天的婚姻案例中,若两人真不幸走到这一步,对于刘强东婚前被授予的股票期权,需审查在离婚时已符合行权条件的股份数量以及行权时的价格是否产生净值来确定应如何分割。

二、离婚时一方持有的股票期权应如何分割

我们不妨先看看一个在无讼上公开的由杭州市中级人民法院判决的涉及阿里巴巴集团股票期权分割的案例。上诉方对于离婚无异议,但对孩子抚养权归属和夫妻共同财产分割有异议。因本文探讨的是离婚时股票期权的分割问题,故仅截取阿里巴巴公司股票期权相关的内容进行论述。

2011年3月22日,公司因年度奖励授予张某甲800股阿里巴巴集团限制性股份单位RSU,分四年以25%归属,其中2012年1月1日归属200股,2013年1月1日归属200股,2014年1月1日归属200股,下一期预计归属日期为2015年1月1日,归属200股。2012年5月11日和2013年6月26日,公司因年度奖励又分别授予张某甲3000股和1400股阿里巴巴集团限制性股份单位RSU,分四年归属。2014年6月,公司发出阿里集团期权行权计税公允市场价格调整通知,自2014年6月28日起,行使集团期权限制性股份单位归属用于计算个人所得税的公允市场价格调整为56美金。2014年9月,张某甲在IPO出售项目中以68美元/股的价格出售1000股,目前持有1450股。

诉讼中,双方一致确认股权出售款以67164*6.1427(美元与人民币汇率)计算为412568元。原审法院就RSU性质、授予、归属的具体政策、有无禁售规定等向淘宝(中国)软件有限公司发函作了调查,淘宝(中国)软件有限公司向原审法院回函称:RSU的全称是RestrictedShareUnit,中文可翻译为“限制性股份单位”。

因阿里巴巴集团(注册于开曼群岛)已于2014年9月16日在美国纽约证券交易所上市,阿里巴巴集团RSU在性质上可以理解为是境外上市公司的阿里巴巴集团根据其相关股权激励计划以及阿里巴巴集团和员工签署的相关协议约定,在相关员工满足为其旗下公司或关联公司提供服务满一定年限及其他条件后授予员工一定阿里巴巴集团股票的一种员工激励机制。我们理解其具有一定的人身属性。阿里巴巴集团RSU在归属并由员工缴纳相关税款后,员工即取得阿里巴巴集团股票。

原审法院准予双方离婚,关于阿里巴巴集团RSU的分割上认为:在归属并由员工缴纳相关税款后,员工即取得阿里巴巴集团股票。根据当事人的一致确认,原审法院以截止第二次开庭时RSU已归属后取得的阿里巴巴集团股票为本案的处理对象。

婚后至本案第二次开庭时,张某甲共归属取得阿里巴巴集团股票2450股,应为夫妻共同财产。张某甲主张2450股均为个人财产,以及2011年3月婚前授予,婚后归属的股票为个人婚前财产的意见,原审法院不予采信。但考虑到上述股票取得与张某甲的年度工作表现等密切相关,张某甲贡献大的实际情况,原审法院确定2011年3月婚前授予,婚后已归属的股票600股,张某甲可得367股,王某可得233股,其他婚后授予婚后归属的,应对半享有。

诉讼期间,张某甲于2014年9月通过IPO出售项目出售1000股,出售款可作分割。基于以上考虑,原审法院确定张某甲分得567/1000*412568元,为233926元,王某分得433/1000*412568元,为178642元。王某目前持有的1450股,因仍处禁售期,解禁会对股票价格产生重大影响,经原审法院释明后双方也未向原审法院提供折价分割应扣除相应税金的具体计算方法,为公平合理保障双方当事人权益,目前不宜进行简单分割,双方待符合转让条件后可另行分割处理。

宣判后,王某不服,向本院上诉称阿里巴巴集团的股票分配不公,且一审以该股票处于禁售期为由不予分割于法不符。二审法院在审理后认为,由于案涉阿里巴巴集团股票的取得确实与张某甲的年度工作表现等直接相关,原审法院考虑到张某甲贡献大的实际情况,将2011年3月婚前授予而婚后归属的600股酌情确定张某甲367股,王某233股;其他婚后授予婚后归属的股票对半享有,并无不当,本院予以确认。

至于张某甲于2014年9月出售的1000股应如何分配的问题,本院认为王某无证据表明张某甲的售出价不合理或存在恶意转移的情形,故一审分割1000股的出售款并无不当。考虑到目前张某甲持有的阿里巴巴集团员工股票仍处禁售期,解禁会对股票价格产生重大影响,而双方一、二审中均未提供折价分割应扣除相应税金的具体计算方法,故一审从公平合理保障双方当事人权益的角度,对张某甲目前持有的1450股未实际分割并无不妥,双方可待符合转让条件后另行处理。

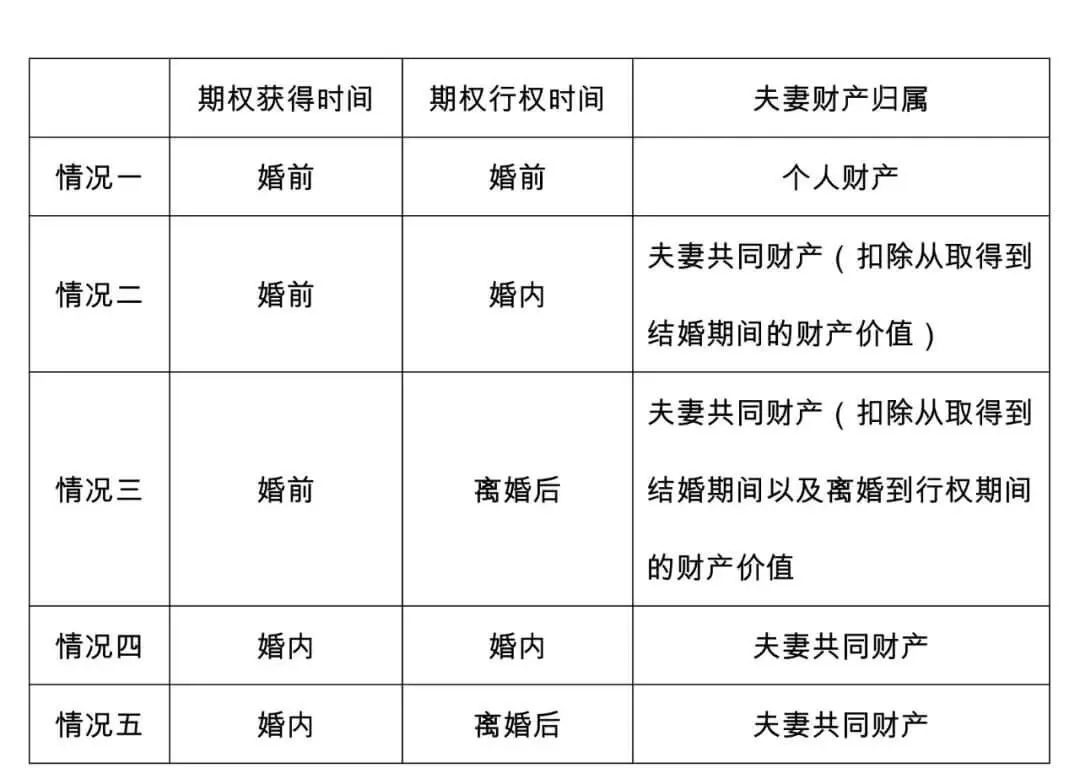

通过上述分析以及案例的展示,我们可以得知,当前法院在处理涉及股票期权离婚案件时认定股票期权权益是否属于夫妻共同财产的主要考虑的因素是股票期权或其收益的取得是否在夫妻婚姻存续期间以及行权时购买股票资金的来源等(参考下表“股票期权的夫妻财产归属“)。

夫妻婚姻存续期间与股票期权的授予日至行权日全部或部分重叠的,则重合部分股权期权应认定为夫妻共同财产,持股一方配偶在离婚时得以分割。但如果离婚时股票期权行权条件暂未成就的,法院通常不会将该股票期权作为夫妻共同财产进行分割,而是告知待该股票期权实际行权后,再就该部分财产另案起诉。

当然,如果离婚时股票期权行权条件已成就但持股一方故意不行权的,若该股票期权的财产性利益可以确定且价值可以明确的,法院直接进行分割或处理亦无不妥。但如果是非上市公司的股票期权,在价值的确定上存在难度导致无法分割,也有法院在离婚案件中仅进行确权但不作实体分割,让配偶一方在价值确定时另行主张分割。

↑ 表格:股票期权的夫妻财产归属

司法实践中,拥有股票期权的一方在面临离婚财产分割时往往会为了不分或少分给对方财产而故意放弃期权或放弃行权,这是否侵害了配偶的合法权益呢?

笔者认为,股票期权的行权条件成就时,其对应的财产性收益及其价值已可以确定,应当作为离婚时夫妻共同财产进行分割。一方对股票期权可以行权获得财产性权益但拒不行权的,或者在离婚时放弃被授予的股票期权的,可以视为侵害另一方财产权益,另一方可要求放弃的一方赔偿损失。

作者:金丽迪 律师,高级合伙人,婚姻家事工作室主任

微信扫一扫

微信扫一扫