一人有限责任公司股东,该如何在纠纷中独善其身

文/贾为中、赵文骋、田野

【案情】

余某某以总价一千多万元的价格向甲公司的分公司购买了坐落于某某项目s-6楼102号、103号、104号、105号1-2层房屋。2018年5月21日,余某某与乙公司公司签订《房屋租赁委托合同》,将上述房屋委托乙公司公司代理、管理,委托期限为十年,乙公司公司按照合同约定向余某某支付租金。其中甲公司为该份合同提供担保。

经多次催讨无果后,余某某向法院提出诉讼请求,要求乙公司公司支付租金以及逾期付款的违约金、律师代理费;丙公司对上述债务承担连带支付责任;甲公司对上述债务承担一般保证付款责任。

【一审裁判观点】

一审法院支持了余某某要求乙公司公司支付租金以及逾期付款的违约金、律师代理费;甲公司对上述债务承担一般保证付款责任的诉求。但是,驳回了其要求丙公司对上述债务承担连带支付责任的诉讼请求。主要的裁判逻辑在于,虽然余某某提供了乙公司公司的工商登记信息,以此证明被告丙公司系乙公司公司的唯一股东,但是并未提出证据证明丙公司作为股东与乙公司公司之间存在财产混同的事实,故其要求被告丙公司对上述债务承担连带支付责任,仍然依据不足,本院不予支持。

【二审裁判观点】

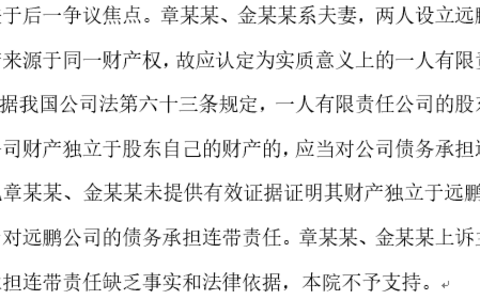

本院认为,本案争议焦点为丙公司应否承担连带责任。根据《公司法》第六十三条规定,一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。乙公司公司系一人有限责任公司,其一人股东为丙公司,对此,丙公司应举证证明乙公司公司财产独立于其自己财产,但丙公司仅答辩称二者财产独立,但未提交任何证据予以证明,对此应承担举证不能的不利后果。故丙公司应对乙公司公司本案债务承担连带还款责任。对此,余某某上诉有理,应予支持。故,一审判决驳回余凌峰要求丙公司承担连带责任的诉讼请求不当,适用法律错误,应予纠正,撤销一审判决第四项,改判丙公司承担连带责任。

【法律分析】

对比两级法院的审判观点,本案二审改判最为核心的着眼点在于“当一人有限责任公司股东作为共同被告被要求对公司承担连带责任时,公司财产是否与股东财产发生混同的举证责任在谁”,是依据“谁主张,谁举证”的原则,由余某某承担举证责任,还是另有例外。

根据《公司法》第六十三条“一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任”以及《最高人民法院关于民事执行中变更、追加当事人若干问题的的规定》第二十条“作为被执行人的一人有限责任公司,财产不足以清偿生效法律文书确定的债务,股东不能证明公司财产独立于自己的财产,申请执行人申请变更、追加该股东为被执行人,对公司债务承担连带责任的,人民法院应予支持”之规定,当债权人以一人有限责任公司财产与股东财产混同为由,要求股东对公司债务承担连带责任时,适用举证责任倒置,由股东承担证明公司财产独立于股东自身财产之举证责任。故,丙公司作为乙公司管理公司的唯一股东,其能否摆脱连带责任的关键是能否自证清白,即丙公司能否证明乙公司公司的财产独立于自己的财产。

余某某在本案中为了尽可能保证自己债权的实现,以丙公司为共同被告,要求其对乙公司公司的债务承担连带责任。其提供了乙公司公司的工商登记信息,以此证明乙公司公司为一人有限责任公司,丙公司系乙公司公司的唯一股东。至此,余某的举证责任已经完成,无需再去举证证明双方的财产发生混同。一审法院的错误就在于,其在举证责任分配时,仅仅着眼于《民事诉讼法》中“谁主张,谁举证”的举证责任分配原则,而忽视了在一人有限责任公司中,应当由股东证明公司财产独立于其自身财产的特殊规定,由此忽视了丙公司的举证责任,增加了余某某的举证负担,因而让余某某在一审中吃了瘪。

二审法院纠正了一审法院的错误,将“乙公司公司的财产是否独立于丙公司”的举证责任分配给股东丙公司,因丙公司仅仅答辩其与公司财产不存在混同的情况而未充分举证,故丙公司要承担举证责任不能的后果,对乙公司公司的债务承担连带责任。

根据上述判决,因举证责任分配的不同,余某某在二审中实现了改判的效果。丙公司承担其与乙公司公司不存在人格混同的举证责任,因其没有举证而需要对乙公司公司的债务承担连带责任这一不利后果。设想一下,如果丙公司在本案当中提出了证据以期证明二者财产不发生混同,那么其一定就能从本次纠纷中脱离出来吗?由此,就产生了一个新的问题,即一人有限责任公司股东应当如何证明其股东财产独立于公司财产?经笔者检索,以下法院的裁判观点值得借鉴。

1.(2020)最高法民终479号——最高人民法院认为,“一人有限责任公司如股东和公司能举证证明,其股东财产与公司财产上做到分别列支列收,单独核算,利润分别分配和保管,风险分别承担,应认定公司和股东财产的分离。本案中,股东和公司承担了公司财产和股东财产独立的初步证明责任,而弈成科技公司和南通东泰公司并未提出湘电风能公司和湘潭电机公司构成财产混同的任何证据,亦未指出审计报告中存在哪些可能构成财产混同的问题。一审判决认为湘电风能公司和湘潭电机公司不构成财产混同,对湘潭电机公司承担连带责任的主张不予支持,并无不当,本院予以维持。

裁判要旨:认定公司和股东财产分离的标准在于股东和公司能够举证证明,股东财产与公司财产上做到分别列支列收,单独核算,利润分别分配和保管,风险分别承担。

2.(2020)最高法民终1240号——最高院认为,“本案中,庞华虽提交了会计师事务所出具的华洋公司审计报告等证据材料已证明公司财产独立,但根据本院二审查明的事实,以上审计报告对可通过公开查询获知的案涉执行债务都没有纳入华洋公司的资产负债表,存在明显的审计失败情形,依法不能采信。华洋公司成为一人有限公司后,违反公司法第六十二条的规定,没有在每一会计年度终了时编制财务会计报告并经会计师事务所审计。以上审计失败情形的发生,已足以表明公司财务管理混乱,庞华作为公司唯一股东,应当承担公司财产混同的不利后果。另外,本院作出的(2015)民一终字第13号民事判决书亦指出,庞华控制的华洋公司和九顶塔公司亦存在财产混同,因而准许就华洋公司的案涉债务对九顶塔公司名下财产进行执行,以上事实足以证明庞华滥用公司法人独立地位逃废债务。根据公司法第六十三条的规定,庞华应当对华洋公司的债务承担连带责任。因此,达盛公司的本案诉请符合执行变更追加当事人司法解释第二十条的规定,庞华的上诉主张没有事实和法律依据,依法不能成立。”

裁判要旨:一人公司股东虽然提交了会计师事务所出具的一人公司审计报告,但是经审查如果存在明显审计失败情形,法院也不会采信审计报告,该报告无法证明一人公司财产独立,故股东要证明公司财产与其财产相分离,不仅要提交审计报告,还应当注意审计报告中是否存在审计失败的情形。

3.(2021)京民终255号——北京市高院认为,“本案的争议焦点为毕成曾经作为哔卟啦公司一人股东,是否应对哔卟啦公司未履行债务承担清偿责任。法律规定股东财产与公司财产相分离,且产权清晰,其目的是使股东与公司之间权责明确,以保障公司债权人的利益,防止公司股东逃避债务,并导致公司偿债能力降低。现行法律并未对股东持股的时间做出限制。因此,在哔卟啦公司财产不足以清偿债务时,作为该公司曾经的股东,毕成必须证明其在作为股东期间公司与个人的账目清晰、不存在混同方可免责。本案中,毕成在2018年3月23日至2019年2月28日期间为哔卟啦公司股东,其作为公司唯一股东及法定代表人,负有管理公司财产的责任。但是,哔卟啦公司并未按照《中华人民共和国公司法》及《中华人民共和国会计法》的相关规定编制财务会计报告并经会计师事务所审计,毕成亦不能证明其在受让股权时及持股期间公司完整的财产状况。虽然毕成在诉讼中提交了大连正坤会计师事务所出具的哔卟啦公司审计报告及2013年9月27日至2019年9月21日期间公司在上海浦东发展银行股份有限公司北京富力城支行账户的银行流水,但从审计报告涉及的时间、内容及银行流水情况来看,无法证明哔卟啦公司财产与毕成个人财产是相互独立的。因此,毕成关于其与哔卟啦公司财产相互独立的主张不能成立。”

裁判要旨:一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。股东负有管理公司财产的责任,如果未编制报告或未经审计的,则应当承担证明不能的不利后果。

4.(2014)沪一中民四(商)终字第S1267号——上海市第一中院认为,“关于上诉人陈惠美个人是否应承担连带还款责任的问题,本院认为,根据《中华人民共和国公司法》第六十四条之规定,一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。上述法律规定要求一人有限责任公司的股东将公司财产与个人财务严格分离,且股东应就其个人财产是否与公司财产相分离负举证责任。本案中,陈惠美提供了嘉美德(上海)商贸有限公司的相关审计报告,可以反映嘉美德(上海)商贸有限公司有独立完整的财务制度,相关财务报表亦符合会计准则及国家外汇管理的规定,且未见有公司财产与股东个人财产混同的迹象,可以基本反映嘉美德(上海)商贸有限公司财产与陈惠美个人财产相分离的事实。”

裁判要旨:基本判定股东与公司的财产相分离的标准在于,股东能够提供一人有限责任公司的相关审计报告,且该审计报告足以反映该公司具备独立完整的财务制度,相关的财务报表也符合会计准则及国家外汇管理规定。

综上所述,当债权人以一人公司股东为共同被告,以该股东财产与公司财产相混同为由,要求其对公司债务承担连带责任时,一人公司股东想要摆脱连带责任对自己带来不利的影响,就必须能够举证证明自己与公司的财产相分离。这也就要求股东在一人有限责任公司的日常经营中,约束自己的行为,严格保证双方财产的独立,按照公司法的要求在每一会计年度终了时编制财务会计报告并经会计师事务所审计,从而做到当争议来临时,能够保证独善其身,保全自己。

作者:贾为中 律师,民商疑难案件工作室主任

赵文骋 专职律师

田野 律师助理

微信扫一扫

微信扫一扫