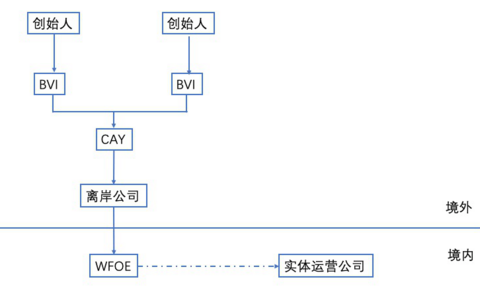

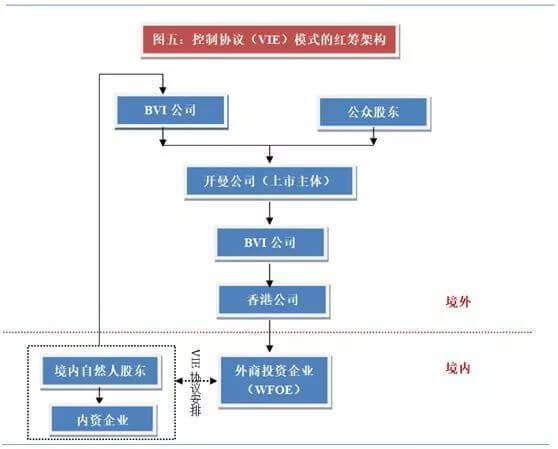

境内企业利用VIE架构境外上市的通常示意图如下:

在目前的外汇政策下,人人都知资金出境难,其实,资金回流境内也不容易。对于股权控制模式的小红筹架构而言,境外上市募集资金回流境内不存在大的障碍;然而,对于协议控制(VIE)模式的小红筹架构而言,境外上市募集资金回流境内则要逶迤曲折得多。

上市募集资金回流境内的传统路径

在形势发生变化之前,上市募集资金回流境内的传统路径是:1)上市公司将其募集的资金,沿着BVI公司、香港公司一步步传导(增资)至WFOE;2)WFOE将其注册资本借给运营实体内资企业的自然人股东;3)自然人股东再将资金增资至境内运营实体企业,供企业使用。

然而,形势于2015年开始发生变化。2015年3月3日,国家外汇管理局发布了《国家外汇管理局关于改革外商投资企业外汇资本金结汇管理方式的通知》(“汇发〔2015〕19号”), 通知规定外商投资企业外汇资本金实行意愿结汇,以及外商投资企业资本金的使用应在企业经营范围内遵循真实、自用原则,不得直接或间接用于企业经营范围之外或国家法律法规禁止的支出。

2016年6月9日,国家外汇管理局发布《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(“汇发〔2016〕16号”),通知规定境内机构的资本项目外汇收入及其结汇所得人民币资金,可用于自身经营范围内的经常项下支出,以及法律法规允许的资本项下支出。

对于一般的外商投资企业而言,如果不是以发放贷款或股权投资为主业,经营范围里基本不太可能会有“贷款”、“股权投资”等内容,因此,WFOE的资本金只能用于其经营范围内的“经常项下”的支出,银行对此也有较为严格的审核,通常不会对贷款用途的外汇资金予以结汇。【注:然而,在有些地区,一般性的企业经营范围里可以有“自有资金投资”】

那么,境外上市的资金就只能白白地呆在账上?As you know, all roads lead to Roma.

境外募集资金的使用方式

01 全球业务布局

合理利用境外资金,寻求并购与自己具有协同效应的境外公司或业务,在全球范围内进行业务布局;或者在境外设立投资基金,投资于境内产业链上下游的、允许外商直接投资的业务,与境内公司业务形成技术和资源的互补。这可是境内有钱出不去的主儿们梦寐以求的状态啊。

02 WFOE的花式手段

(1)向银行证明WFOE与境内运营实体企业具有关联关系

汇发〔2016〕16号通知规定,境内机构的资本项目外汇收入及其结汇所得人民币资金,“不得用于向非关联企业发放贷款,经营范围明确许可的情形除外”。换言之,我们可否理解,境内机构的资本项目外汇收入及其结汇所得人民币资金可用于向关联企业发放贷款?

根据我们的经验,采用VIE架构的企业集团在上市之前,银行对认可WFOE与境内运营实体企业之间的关联关系,态度比较谨慎,因为此时银行无法有效地核查境外层层关系的真实性、合法性和有效性。

然而,采用VIE架构的企业集团在上市之后,招股书中披露的上市集团股权架构图中的每一环节都经过了有资格的境外中介机构的严格核实,其真实、合法、有效性相对更具可信度。此时,企业就比较容易向银行证明WFOE与境内运营实体企业之间存在着关联关系。至于银行会不会接受,则还要看各行内部的具体外汇业务展业政策了。

(2)WFOE通过贸易向境内运营实体传导资金

通常而言,VIE架构中,对资金最为渴求的是境内运营实体。如前所述,由于WFOE外汇资本金存在使用范围的要求,如通过借贷方式存在困难,那么可以考虑通过贸易的方式向境内运营实体输送资金。

WFOE向境内运营实体购买产品和服务,顺理成章地向运营实体支付资金。这里需要注意几个问题:1)银行通常会核查贸易背景的真实性;2)若作价过高,则会产生较大的增值税税务负担;3)该等交易属于关联交易,需要综合考虑转移定价、上市规则等相关要求。

2018年3、4月份,在广东自贸区(前海、南沙、横琴片区),满足试点条件的企业从境外收入的资本金、借入的外债、或者是境外上市调回的资金,可以凭《资本项目外汇账户资金支付命令函》直接在深圳、广州或珠海的银行办理结汇和境内使用,而无需向银行提供真实性证明。尴尬的是,外管的这句“无需向银行提供真实性证明”,却与银行业的展业规范不一致,而银行的主管机关又不是外管局。所以,试点而已。

(3)WFOE为境内运营实体提供服务分担运营成本

其实,在VIE系列协议中,WFOE本来就是要为境内运营实体提供独家服务以换取境内运营实体的全部或绝大部分的利润。鉴于此,WFOE可以在法律允许的范围内尽可能地为境内运营实体提供场地、设备、人员等辅助性服务,以尽量减少境内运营实体日常运营所需支出的各种成本和费用。

(4)WFOE为境内运营实体的银行贷款提供担保

根据目前的外汇政策,直接利用WFOE的外汇资本金为境内其他企业担保,难度很大;但是利用WFOE的动产或不动产为其他企业担保,应是可行的。

假如WFOE没有太多的有价值的动产或不动产,我们或许可考虑如下操作:WFOE利用其资本金购买银行的保本型理财产品,然后将该理财产品抵押给银行,为境内运营企业向该银行的借款提供担保?

根据《国家外汇管理局关于改革和规范资本项目结汇管理政策的通知》(汇发〔2016〕16号 )的规定,“境内机构的资本项目外汇收入及其结汇所得人民币资金的使用,除另有明确规定外,不得直接或间接用于证券投资或除银行保本型产品之外的其他投资理财。”也就是说,外币资本金及其结汇所得人民币资金可以购买银行的保本型理财产品。

目前内地法律对于理财产品用于质押没有明确的规定,但基于理财产品流动性以及银行业务发展的需要,相比较其他类型信贷业务而言,由于银行对出质的理财产品控制力较强,业务操作相对较便捷,以理财产品质押的贷款业务整体风险可控,实践中已有不少商业银行开展了此类业务,比如中国工商银行、交通银行、中信银行、北京银行、中国光大银行、福建海峡银行等。

(5)WFOE直接投资或通过设立子公司间接投资境内运营实体的子公司

境内运营实体可以按照功能或重要性,将业务分拆至不同的子公司,WFOE可以直接或间接投资于允许或鼓励外商投资的子公司,进行资金注入。

03 其他方式

只要思想不滑坡,方法总比困难多。其他方式还可以尝试外保/外存内贷、跨境双向人民币资金池业务、平行基金等等。

我们理解,虽然外保/外存内贷较为可行,但却不太适合VIE架构下的境内运营主体。根据《中国人民银行关于全口径跨境融资宏观审慎管理有关事宜的通知》(银发〔2017〕9号),境内运营主体选择“全口径”模式的(也只能选择该模式),外保内贷履约后不能超过“全口径”融资额度,一般为2倍的净资产。要知通常情况下,VIE架构下的境内运营主体都是“烧钱”的轻资产的主儿,你想能有多少净资产?

至于跨境双向人民币资金池业务呢,进入门槛较高,非一般企业所能觊觎,在此就不再展开论述了。

作者:赵华

微信扫一扫

微信扫一扫