前言:债权人为了降低自己的出借款项的风险,特地要求债务人找第三人作担保,可是最终法院却判决免除了担保人的责任……后来,债权人才明白,因为借条上的一句话,他以为的“连带责任保证”变成了“一般保证”,因为超过了保证期限,才让担保人免除了担保责任。

案件经过:

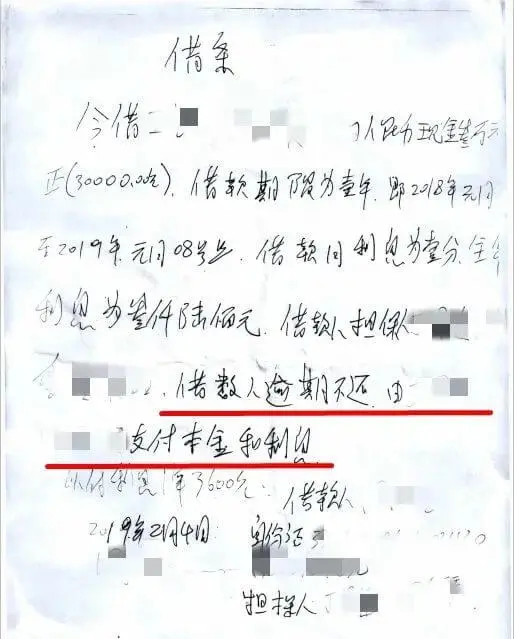

2018年1月9日,周某向王某借款30000元,约定借款月息1分,借款期限1年。为了让王某同意借款,周某找来了丁某为上述借款提供担保,双方还特地在借条上约定“借款人逾期不还,由丁某支付本金和利息”。

以为有了这份保障,就可以万无一失。然而,周某在支付了几个月的利息后,便拒绝还款,其余本息至今分文未付。2020年3月,王某将周某和丁某一道诉至仙居县法院,要求周某偿还借款本金及利息,丁某对上述债务承担连带责任。

近日,法院经审理,判决周某偿还王某借款本金30000元及利息,驳回王某的其他诉讼请求。

得知判决结果的王某很懵圈,借款人还不了钱时,找担保人索要不是天经地义吗?为啥担保人不用承担连带责任?

法官说法:

保证的方式有一般保证和连带责任保证。根据担保法第17条规定,当事人在保证合同中约定,债务人不能履行债务时,由保证人承担保证责任的,为一般保证。本案中的借条载有“借款人逾期不还,由丁某支付本金和利息”字句,是典型的一般保证。

连带责任保证,是指当事人在保证合同中约定保证人与债务人对债务承担连带责任的,为连带责任保证。

又根据担保法第25条规定,一般保证的保证人与债权人未约定保证期间的,保证期间为主债务履行期届满之日起六个月。在合同约定的保证期间和前款规定的保证期间,债权人未对债务人提起诉讼或者申请仲裁的,保证人免除保证责任。

本案中双方仅约定了借款期限为一年,并未对保证期间作其他约定,故保证期间为2019年1月9日起6个月。

也就是说,王某应在2019年7月9日前提起诉讼或者申请仲裁,丁某才可能承担保证责任。

可惜,原告王某的起诉时间为2020年3月,向担保人催债超过了“有效期”。因此,法院作出了上述判决。

法官提醒:

生活中,很多人借钱时为了防止债务人到期不还钱,都会要求第三人做担保。本以为有第三人担保的借贷就像上了道“保险”,殊不知,担保人还有好几种可以“甩锅”的情形。

碰到以下这四种情况,被催债的保证人就可以免除保证责任:

1、债权人与债务人协议变更主合同的,应当取得保证人书面同意,未经保证人书面同意的,保证人不再承担保证责任。保证合同另有约定的,按照约定。

2、在合同约定的保证期间和法定的保证期间,债权人未对债务人提起诉讼或者申请仲裁的,一般保证的保证人免除保证责任。

3、在合同约定的保证期间和法定的保证期间,债权人未要求连带责任保证的保证人承担保证责任的,连带责任保证的保证人免除保证责任。

4、保证期间,债权人许可债务人转让债务的,应当取得保证人书面同意,保证人对未经其同意转让的债务,不再承担保证责任。

普法延伸:

按照我国现行担保法的规定,如果当事人对保证方式没有约定或约定不明确的,按照连带责任保证承担保证责任。

因此,在目前的司法实践中,借条上除了保证人签名,还写有“如果债务人不能履行的,由保证人承担保证责任”字句,则视为一般保证。一般借条上只有保证人签名,没有上述这句话的,则默认为保证人需承担连带责任。

但值得注意的是,2020年5月28日“两会”通过的《民法典》第686条对现行规定进行了调整:当事人在保证合同中对保证方式没有约定或者约定不明确的,按照一般保证承担保证责任。

《民法典》2021年1月1日开始施行之后,借条上单单有保证人的签名,将被认定为一般保证。因此,法官提醒,今后债权人在借款时应明确担保人的担保方式、担保范围、担保期限等内容,建议把保证方式约定为连带责任保证。同时,当债务人一直不履行其还款义务时,债权人要及时向担保人主张权利,以免自身合法权益受到损害。

来源:仙居县人民法院、浙江天平

微信扫一扫

微信扫一扫