清算型重整模式+债务剥离之调整方案探析

文/蔡莹

本期关键词:清算型重整模式 债务剥离 承债式股权转让

基于上篇分析,笔者基于重整投资人的视角对清算型重整模式进行调整,提出“清算型重整模式+债务剥离=债务剥离型重整”之调整建议。

一、债务剥离型重整模式的定义

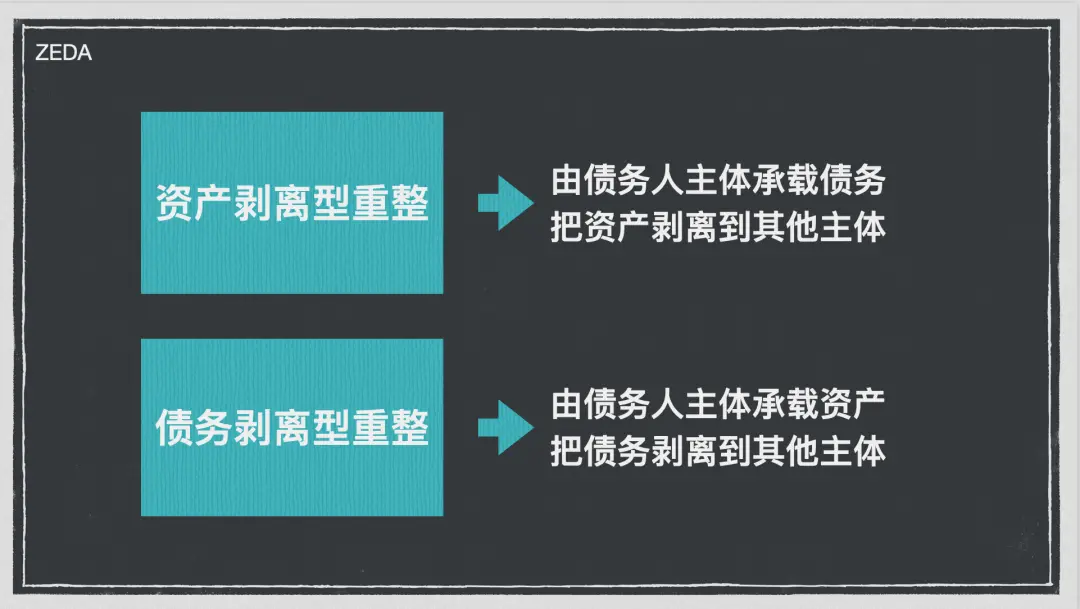

所谓剥离,是指把债务人的负债与资产(指不含负债的经营资产)进行分离,分别由两个不同主体(债务人原主体、其他主体)承载。根据剥离标的及承载主体的不同,笔者把资产剥离到其他主体的模式,称为“资产剥离型重整模式”;把债务剥离到其他主体的模式,称为“债务剥离型重整模式”。

二、债务剥离型重整模式的操作流程

重整投资人最希望看到的局面是:债务与资产分离,债务主体与经营主体分开,债务处理进程与经营进程平行,重整前主体与重整后主体实现风险隔离。

为达成上述局面,我们先从操作流程开始调整:

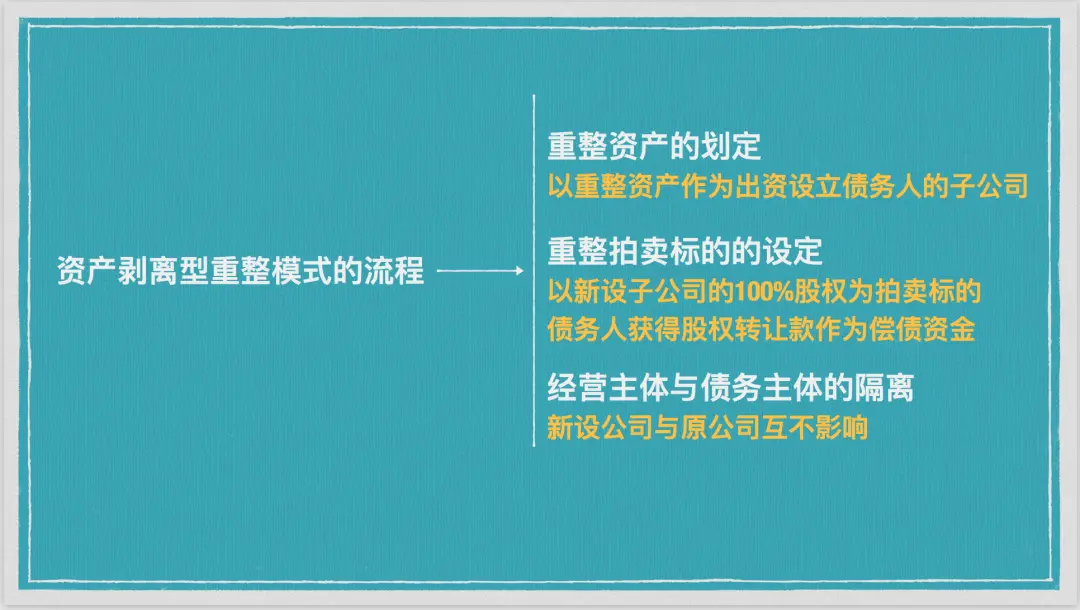

步骤一:把债务从重整企业原主体中剥离出来,由原主体以外的其他主体承载(其他主体以重整企业的出资人即原股东为例)。

步骤二:对剥离债务后的经营资产进行估值。

(在重整实务操作中,资产还会分为核心资产和非核心资产;核心资产保留在重整企业原主体中,非核心资产与负债一并剥离到其他主体中,非核心资产中的应收账款即重整企业享有的债权,由管理人负责清收,其他资产由管理人负责处置,所获款项用于偿债)。

步骤三:以剥离债务后的重整企业之全部股权作为重整投资标的,股权的作价依据仅基于保留在重整企业中的经营资产价值。

在上述操作流程下,清算型重整模式发生了以下变化:

变化一:重整投资人获得重整企业之全部股权的对价不再是零元,而是其支付的重整投资价款即股权转让款。

变化二:债务从重整企业原主体中剥离出来,由其他主体承载。

变化三:实现了类似“偿债式股权转让”的效果。

(股权转让款的接受主体是重整企业的原股东,但这笔款项的用途是用于偿还重整企业的债务;也就是说,在重整企业原本资不抵债的情况下,重整企业的股权价值应归零,即原股东所获得的股权转让款应为零;但在原股东获得相当于重整投资价款金额的股权转让款时,同时还负有为重整企业偿还债务的义务。)

三、债务剥离型重整模式的风控效果

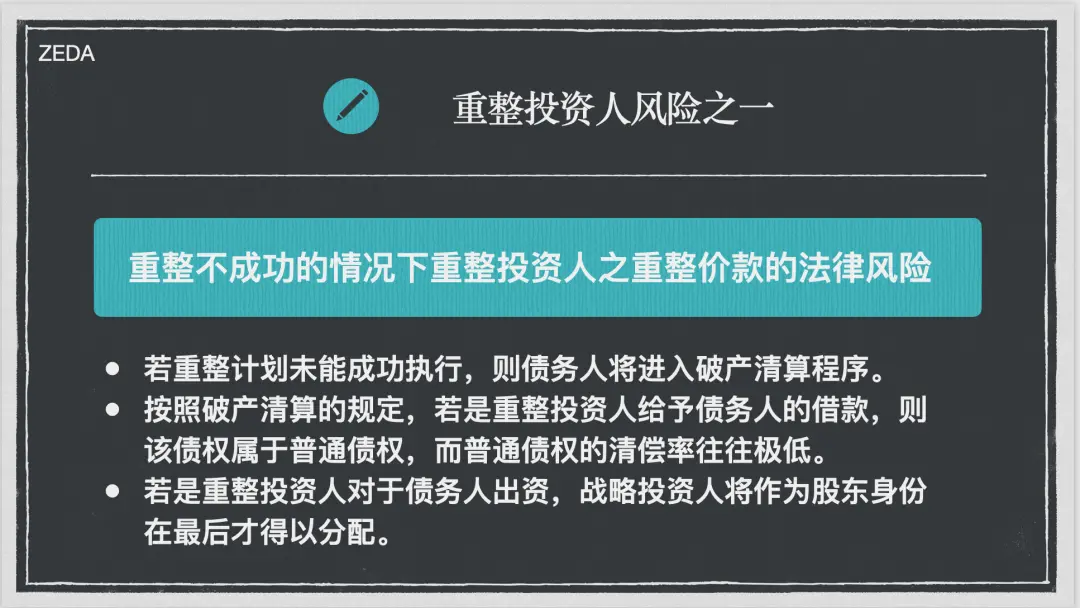

效果一:防范重整投资人重整投资价款的法律风险

重整投资人以全部重整投资价款获得重整企业的全部股权,支付的重整投资价款性质是支付给原股东的股权转让款,而不是给予债务人的借款或投资。

若因重整计划未能成功执行而进入破产重整清算程序,那么该重整投资价款不应被列为重整投资人对债务人享有的普通债权或股东出资款。

在风控措施上,建议重整投资人应注意在重整投资合同中明确约定重整投资价款的支付条件,以及在重整计划未能成功执行的情况下如何返还等事项。

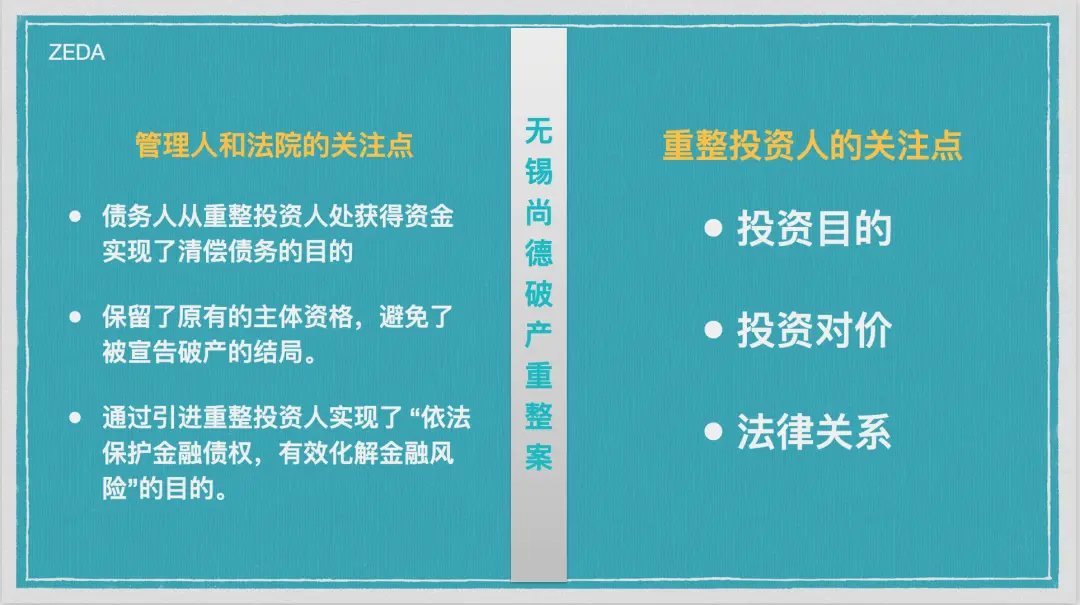

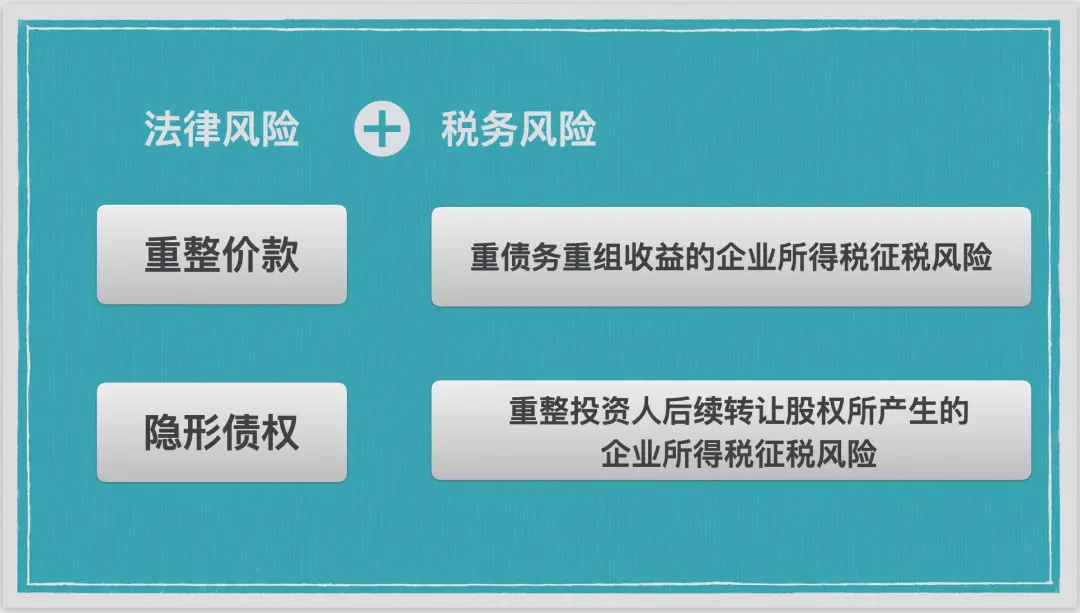

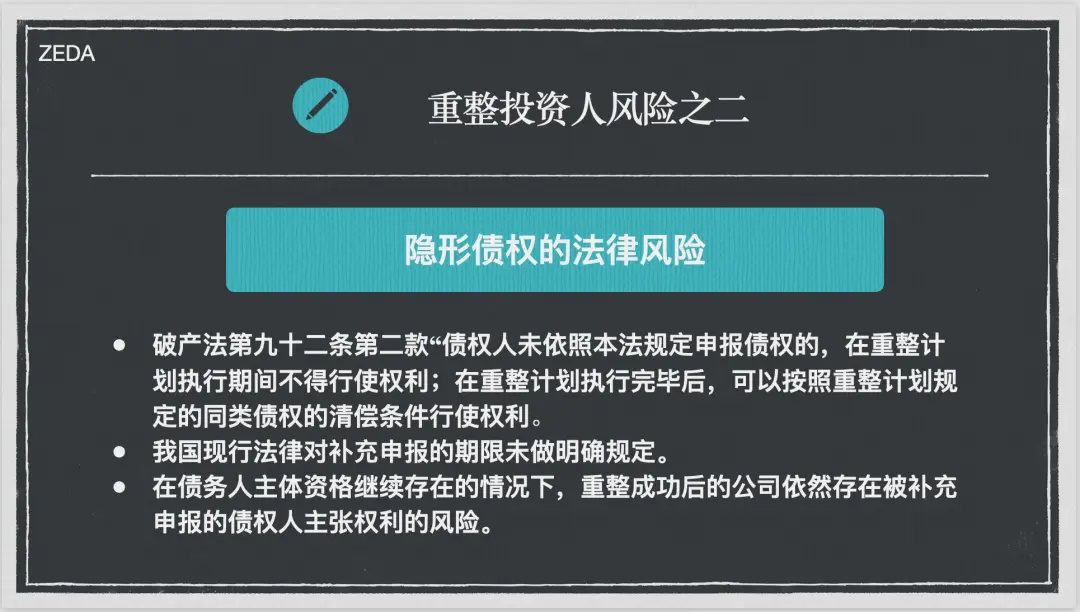

第一期文章所述法律风险回顾(一)

效果二:防范隐形债权的法律风险

基于债务的剥离,重整企业原主体与经营主体实现了分离;若对于隐形债权人补充申报的债权,则应由承接债务的其他主体负责偿还。

第一期文章所述法律风险回顾(二)

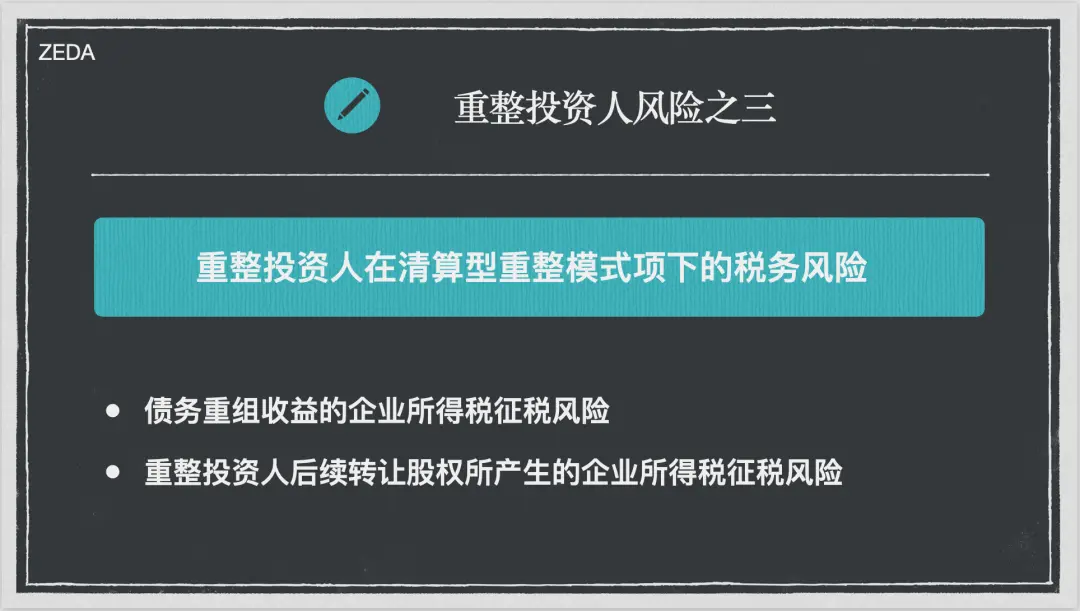

效果三:防范因债务重组收益所产生的企业所得税征税风险

基于债务主体(承接债务的其他主体)与经营主体的不同,若因债务豁免而被税务部门征收企业所得税,则由承接债务的其他主体负责纳税。

在风控措施上,建议管理人在分配偿债资金时,将可能被征税的金额先作为风险金扣留,待税务部门明确不征税时再用于偿债。在重整实务操作中,确有管理人提取风险金的做法,以防范不确定的风险;当然,事先与税务部门进行充分沟通是重要前提。

效果四:防范重整投资人后续转让股权所产生的企业所得税征税风险

重整投资人以全部重整投资价款获得重整企业全部股权之对价与权益明确后,重整投资人后续转让股权所产生的企业所得税计税依据则不是零元,而是重整投资人支付的全部重整投资价款。

第一期文章所述税务风险回顾

四、债务剥离型重整模式的可行性及难点分析

1.债务剥离是否有效?

债务剥离即法律意义上的债务转让,需经过债权人同意方为有效。根据破产法第九十二条“经人民法院裁定批准的重整计划,对债务人和全体债权人均有约束力”之规定,重整计划实质上是经法院确认的债务人与全体债权人之间的合意。因此,重整计划列明债务剥离的内容并按法定程序经法院裁定批准,应视为债权人同意债务转让,这样债务剥离就具备了合法性的要件。

实务操作难点

在破产重整实务操作中,虽然有债务剥离或资产剥离的成功案例,但是敢于突破清算式重整模式、愿意创新重整模式的法院也只是一部分。在笔者经办的重整投资项目中,管理人对于债务剥离型重整模式的法律依据和操作程存有诸多疑虑。

2.是否涉及出资人的权益调整?

在不采取债务剥离措施的情况下,债务人处于资不抵债的状态,股权转让对价为零,即出资人的收益为零。在债务剥离的情况下,股权价值按照债务剥离后的净资产价值计算,股权转让对价是重整投资价款;原股东获得股权转让款的同时负有偿债的义务,即获得的股权转让款要偿还重整企业的原债务,原股东最终获得的权益仍是零。因此,从出资人的权益结果来看,债务剥离即出资人承债式的转让股权方式,并不影响出资人的权益。

实务操作难点

但在破产重整实务操作中,为慎重对待出资人,法院往往不愿涉及出资人事项。对于涉及出资人的事项,法院需根据破产法第八十五条“重整计划草案涉及出资人权益调整事项的,应当设出资人组,对该事项进行表决。”之规定,设出资人组对该事项进行表决。但对于出资人如何表决通过重整计划草案,破产法并未规定,这给实际操作留下了空白、也设置了难点。

虽然法院根据破产法第八十七条规定可以采取强制批准权,但最高人民法院明确提出审慎使用强制批准权的原则,如《最高人民法院关于当前商事审判工作中的若干具体问题》关于“要审慎使用《企业破产法》第八十七条第二款中的强制批准权”的规定,以及《全国法院破产审判工作会议纪要》第18条规定的“重整计划草案强制批准的条件”等。因此,法院是否行使强制批准权存在不确定性。

3.原股东承债式转让股权的征税依据(以债务人的原股东是个人为例)

《国家税务总局关于股权转让收入征收个人所得税问题的批复》(国税函[2007]244号)规定:公司原全体股东通过签订股权转让协议,以转让公司全部资产方式将股权转让给新股东,协议约定时间以前的债权、债务由原股东负责,协议约定时间以后的债权、债务由新股东负责。根据《中华人民共和国个人所得税法》及其实施条例的规定,原股东取得股权转让所得,应按“财产转让所得”项目征收个人所得税。应纳税所得额的计算可用两种不同的方法计算,但结果相同……

从上述两种计算方法来看,承债式股权转让的个人所得税计税基数均是原股东股权转让总收入减去原股东承担的债务总额……

实务操作难点

但在破产重整实务操作中,各地税务部门对于相关规定是否适用企业重整的意见不一;如需征税,股权转让的所得税实际是否由重整投资人承担,涉及到重整投资人的投资成本问题,会影响重整投资人的投资决策,从而导致招募重整投资人的失败。

除了本文所述的债务剥离型重整模式外,还有资产剥离型重整模式(包括资产出售式重整、股权出售式重整等具体模式)。本专栏将基于重整投资实务、结合学术理论、依据法律规定,继续探讨。

欢迎同行探讨及跨界交流!您可以将相关观点、意见及建议等发送至电子邮箱:caiying@zedalawyer.com ,也可移步泽大现场交流。

作者:蔡莹 律师,不良资产工作室

微信扫一扫

微信扫一扫