清算型重整模式中的法税风险“视角盲点”

文/蔡莹

本期关键词:清算型重整模式 法律风险 税务风险

一、不良动态

2021年8月份,普华永道发布了《中国不良资产管理行业改革与发展白皮书》。近几年,中国的不良资产整体规模大幅增加,2020年比2019年增加9000亿,商业银行仍然是不良资产的最大供给方,到2020年已经达到2.7万亿元,合计不良已经超过5.2万亿元。2020年房地产领域的不良比往年增加不少,将会成为不良的重灾区。

陷入不良困境的企业,更愿意通过重组方式盘活不良资产,但商业重组困难重重,无奈之下只好走破产重整之路。从或有债务的风险防控而言,破产重整优于商业重组;从不良资产的优化效益而言,破产重整优于破产清算。

破产重整成功与否主要取决于商业上的投资主体专业性以及法律上的重整模式可行性。

二、案例说明

不良资产工作室开展的业务,已从传统金融意义上的“不良资产”业务扩展到泛金融意义上的“特殊资产”业务。特殊资产业务中的重整投资业务,因需要“法律+商业+税务+金融+N”的多维度视角和综合跨界能力,显得尤为特殊和复杂。

因我们对已开展或正在开展的重整投资项目负有保密义务,故文中不对具体项目展开描述,而是选择与本项目类似的法院发布的破产重整典型案例进行解析。

2016年6月15日,最高人民法院发布10起关于依法审理破产案件、推进供给侧结构性改革典型案例。其中有7起是破产重整案例。该些案例涉及多种类型的重整模式,即使同属一类重整模式,重整内容或方式也各不相同。这7起破产重整案作为最高人民法院发布的典型案例,从重整结果来看应属成功典范。为此,之后的诸多破产重整案都是以此为模板进行操作。

三、典型案例概述

笔者作为承办律师曾接受一家投资公司的委托,为该公司拟参与的一个破产重整投资项目提供非诉讼法律服务。该项目中,管理人最初提供的重整方案涉及的重整模式与下述案例相同。

无锡尚德太阳能电力有限公司破产重整案,选自《最高人民法院发布10起关于依法审理破产案件、推进供给侧结构性改革典型案例》中的第十个案例。重整模式概述如下:

无锡尚德太阳能电力有限公司(以下简称无锡尚德)成立于2001年1月22日,主要经营业务为研究、开发、生产、加工太阳能电池及发电产品系统等。因八家银行向江苏省无锡市中级人民法院(以下简称无锡中院)申请对无锡尚德进行破产重整,2012年3月20日无锡中院裁定批准无锡尚德进入破产重整程序。

为了彻底恢复无锡尚德的持续经营能力,在无锡中院的指导下,管理人通过招募程序择选重整投资者,江苏顺风光电科技有限公司(以下简称顺风光电)获得无锡尚德重整投资者资格。

2013年10月底管理人提交了重整计划草案,重整计划中明确顺风光电作为重整投资者支付30亿元现金,用于解决无锡尚德相关费用与债务的清偿。出资人持有的无锡尚德100%股权全部无偿让渡。职工债权、税收债权、担保债权均按照100%比例以现金方式一次性受偿。

无锡中院在审理过程中,依法保护金融债权,有效化解金融风险。从重整结果来看,有多家金融债权人选择了“现金+应收款”的清偿方式,为其他困境企业重整提供了有益的借鉴。

四、清算型重整模式的特点

根据无锡尚德破产重整案的概述,该案例中的重整模式定义如下:以清偿债务为目的,以重整投资人支付的价款作为主要偿债资金,参照破产清算规定进行财产分配。

我国现行破产法并未对破产重整模式作出定义或分类,因此,在破产重整案的审理实践中法院或管理人将上述模式称之为“清算型重整”,在理论界一些学者也将“清算型重整”列为几大类重整模式中的一类。

从上述定义,笔者概括“清算型重整模式”的三个主要特点:

1. 虽然形式上采取破产重整程序,但实质上仍然适用破产清算的法律规定。

2. 虽然结果上产生了重整的效果(即保留债务人的主体资格,避免债务人进入破产清算程序),但实质达到的仅仅是债权调整的效果。

3. 设定重整价款的依据是,先模拟破产清算程序得出债权清偿率,然后在法院组织、政府协调、管理人主导下,由债务人与债权人商定一个高于破产债权清偿率的重整债权清偿率,以此为基础引进重整投资人,获得实现这一重整债权清偿率的偿债资金。

五、清算型重整模式下重整投资人的关注点

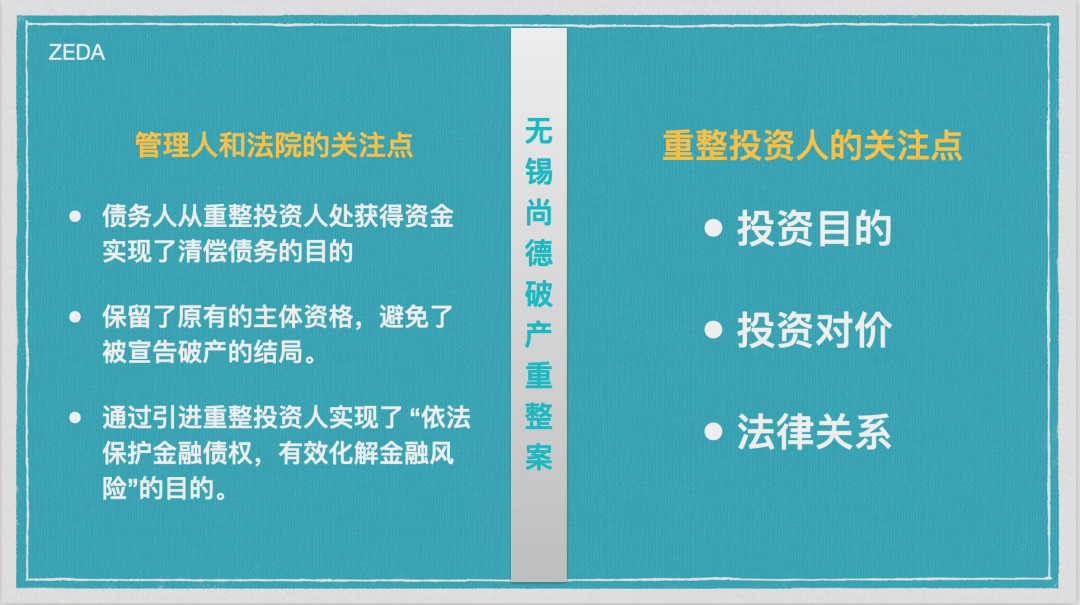

管理人和法院的的关注点在于:债务人从重整投资人处获得资金实现了清偿债务的目的,保留了原有的主体资格,避免了被宣告破产的结局;通过引进重整投资人实现了 “依法保护金融债权,有效化解金融风险”的目的。

而重整投资人的关注点应聚焦于以下几方面:

1.投资目的

无锡尚德破产重整案中,无锡尚德的主要经营业务及相关资质、公司商誉、产品品牌等,经历了十年的发展已形成一定的商业价值。顺风光电正是看中了无锡尚德的这一商业价值,投资目的是为了保留无锡尚德的经营主体资格及相关资质等、获得其主营业务。

2.投资对价

顺风光电从无锡尚德的出资人处无偿受让了其持有的无锡尚德100%股权,顺风光电受让股权支付的对价是0元。

顺风光电支付的30亿元重整价款,用于偿还无锡尚德的债务。

3.法律关系

在重整完成前,无锡尚德处于资不抵债的状态,所有者权益为负值,股东权益归零,即无锡尚德股权的价值为零。因此,顺风光电应是在无锡尚德重整完成前,首先以零对价从出资人处受让无锡尚德100%股权,成为无锡尚德的新股东。

在顺风光电成为无锡尚德的新股东后,顺风光电支付的30亿元重整价款,应认定为新股东对无锡尚德的出资或借款。

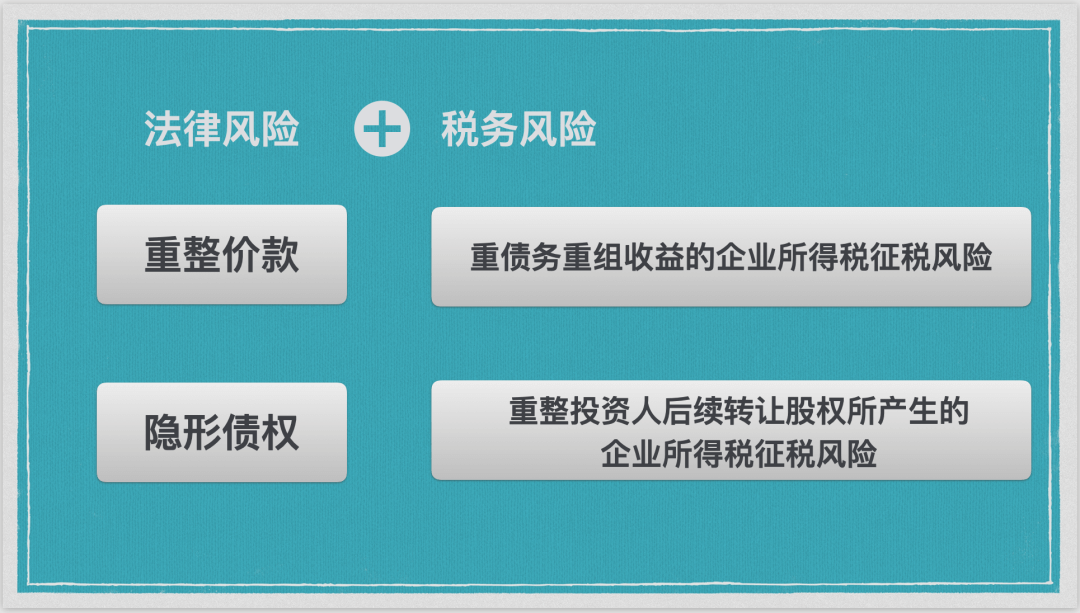

六、清算型重整模式下重整投资人的法律风险

01.重整不成功的情况下重整价款的法律风险

根据破产法关于“重整计划的执行”第八十九条、第九十三条等规定,人民法院裁定批准重整计划后,债务人不能执行或者不执行重整计划的,人民法院经管理人或者利害关系人请求,应当裁定终止重整计划的执行,并宣告债务人破产。

基于上述对于投资对价及法律关系之分析,若重整计划未能成功执行,则债务人将进入破产清算程序,一旦进入破产清算程序,按照破产清算的规定,若重整价款定性为“给予债务人的借款”,则重整投资人享有的该笔债权属于普通债权,而普通债权的清偿率往往极低;若重整价款定性为“股东对于债务人公司的出资”,则股东身份在最后才得以分配。无论是借款还是出资性质,重整投资人的投资款在破产清算程序中将损失大半甚至全部损失。

02.隐形债权的法律风险

破产重整中的“隐形债权”指的是那些客观存在但没有在债权申报期内申报的债权。

根据破产法第九十二条第二款规定,“债权人未依照本法规定申报债权的,在重整计划执行期间不得行使权利;在重整计划执行完毕后,可以按照重整计划规定的同类债权的清偿条件行使权利”。但我国现行法律对补充申报的期限未做明确规定。

因此,在债务人主体资格继续存在、债务依然保留在债务人主体中的情况下,重整成功后的公司依然存在被补充申报的债权人主张权利的风险。

七、清算型重整模式下重整投资人的税务风险

放眼我国现行的税务法律及政策规定,专门针对破产重整的税务规定是空白的。国家税务总局出台了一些关于企业改制重组的规定,但对破产重整是否属于企业重组的范畴、破产重整能否当然适用企业重组的税务优惠政策、何种情况下可以适用哪些税务优惠政策等,均未予以明确规定。

在破产重整实践中,税务部门是按照相关税务规定,向重整后的债务人主体征税,而不以法院裁定作为征税依据,更况且在实践中法院裁定批准的重整计划对于重整税务问题往往不涉及或很少涉及或规定不明确。重整投资人通常会忽略破产重整中潜在税务风险,尤其不会长远考虑在重整后的公司经营中因处置资产带来的税务风险。

笔者暂且将破产重整纳入企业重组的范围,基于几个重要税种的征税依据,对重整投资人可能遇到的征税风进行分析:

1.债务重组收益的企业所得税征税风险

《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)规定:企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。

2018年7月17日国家税务总局在《对十三届全国人大一次会议第2304号建议的答复》中,现行税收政策将破产重整中所豁免的债务,确认为债务重组所得征收企业所得税,主要基于以下考虑……”

根据上述规定,债务人在破产重整中所豁免的债务,应被确认为债务重组所得而被征收企业所得税。在清算型重整模式下,重整企业的股东虽发生了变更,但企业主体资格仍然是同一个;若债务重组所得被征收企业所得税,那么纳税义务主体仍然是该企业主体。

在实践中,部分地区的税务部门对此采取暂时搁置处理的方式,但搁置处理方式因缺乏依据而不具有普遍适用性;况且,搁置处理不等于免征,这颗雷点埋在企业中随时都有被引燃的风险。

2.重整投资人后续转让股权所产生的企业所得税征税风险

如前所述,在无锡尚德破产重整案中的清算型重整模式下,重整投资人无偿受让原股东持有的债务人全部股权。

根据《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)规定,企业在重整完成后,重整投资人若在后续经营中转让其对该企业持有的股权,则税务部门是以后续获得的转让价款减去零元作为收入计算企业所得税,因为投资人在该企业重整时是无偿取得股权。

限于本文篇幅关系,在分析法税风险基础上如何对清算型重整模式进行调整,见后续系列文章。

欢迎同行探讨及跨界交流!您可以将相关观点、意见及建议等发送至电子邮箱:caiying@zedalawyer.com ,也可移步泽大现场交流。

作者:蔡莹 律师,不良资产工作室

微信扫一扫

微信扫一扫