导语:随着社会经济生活的发展,夫妻共同债务问题越来越频繁,此前不少离异女性因《婚姻法司法解释二》第24条(以下简称“第24条”)被负债,甚至有人组织了“反二十四条联盟”,经过多方呼吁,最高人民法院于2018年1月16日颁布《最高人民法院关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释》(以下简称新司法解释),并于2018年1月18日正式实施。

新司法解释出台已过一年,司法实践当中究竟是如何来适用的呢?能否解决前面所说的配偶被“负债”的问题?作为律师,该如何把握司法实践的态度?我们将通过大数据分析一一进行回答。

一、案例检索

搜索平台:无讼案例

关键词:夫妻共同债务

地域范围:杭州市

文书类型:判决书

判决时间:2018.1.18-2018.12.31

符合上述条件的共有931份判决,有效判决875份。

有效判决是指判决主文对于案件所涉及的债务是不是夫妻共同债务做出认定的。

二、数据解析

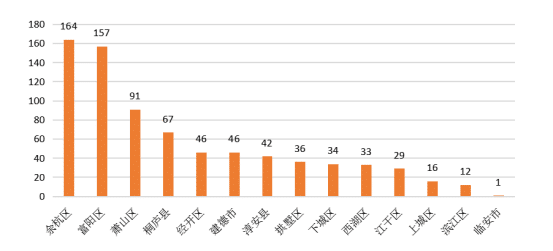

杭州哪个区夫妻债务案件最多

杭州市内余杭和富阳的案件非常突出,其次是萧山区,这三个区的案件数量突出,与其地域面积、人口数量和经济发展情况有莫大的关系。其他区域数量少的也不代表案子少,与法院的司法公开程度有关系。

法院对夫妻共债的认定趋于严格

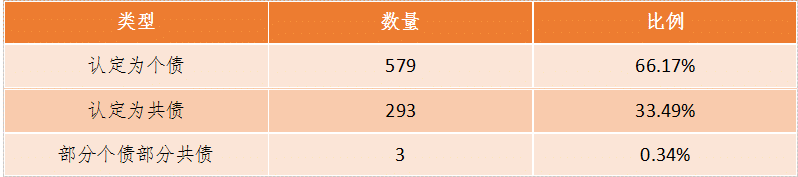

本次统计数据显示,认定为个债的有579份,占比66.17%;认定为共债的有293份,占比33.49%;认定为部分个债部分共债的有3份,占比0.34%。由此可见,法院对于夫妻共债的认定趋于严格。

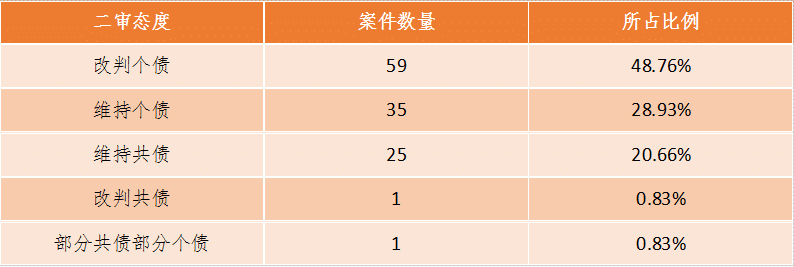

二审改判个债比例高

新司法解释出台之时,有一部分案件正处于上诉期或者处于二审阶段,故本次大数据报告统计到在2018年1月至6月期间有59例案件被二审法院改判为个债。

只有借贷纠纷会出现夫妻债务问题吗

新司法解释的名称是“关于夫妻债务纠纷”的解释,而且解释第一条明确规定的是“夫妻双方共同签字或者夫妻一方事后追认等共同意思表示所负的债务,应当认定为夫妻共同债务”,“所负的债务”并没有限定于借贷纠纷,本次统计数据显示,案件集中于民间借贷纠纷,但不局限于此,还包括金融借款合同纠纷、追偿权纠纷、买卖合同纠纷、婚姻家庭纠纷、不当得利纠纷等。

三、裁判分析

共债事由哪家强

本次统计数据显示,认定为夫妻共同债务的事由有以下七种:1.共同签字;2.事后追认;3.其他共同意思表示;4.举债用于家庭日常生活需要;5.举债用于夫妻共同生活;6.举债用于夫妻共同生产经营;7.婚内债务。

上述1-3种事由,属于夫妻具有共同举债的意思表示;4-6种事由,属于举债用途的考量;第7种,法院判决主文部分是基于债务发生时间认定为夫妻共同债务,一共有96例,进一步对这些判决的案涉金额进行梳理,发现案涉金额集中在20万元以下,结合省高院2018年5月的通知,我们发现第7种事由虽然表面上是以时间为由认定为夫妻债务,但隐含的逻辑是举债用于家庭日常生活所需。

“共同签字有”哪些形式

本次统计数据显示,共有35例判决是以“共同签字”为由认为夫妻债务,其中:白纸黑字,31例;电子签名,2例;委托签字,2例。

“事后追认”有哪些形式

本次统计数据显示,共有16例判决是以“事后追认”为由认定夫妻债务,其中:签署协议,4例;当庭认可,4例;出具承诺,2例;短信微信,2例;代偿款项,2例;方式不详,2例。

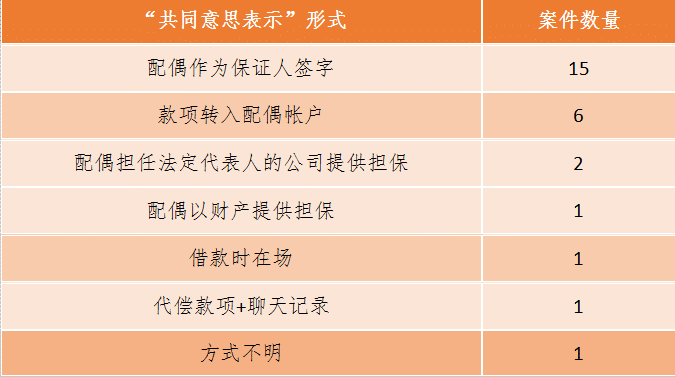

其他“共同意思表示”有哪些形式

浙江省高院2018年5月发布的通知当中,对于“其他共同意思表示”归纳为“未举债方对债务知晓且无异议”,此处引用这个概念。本次统计数据显示,共有27例判决是以“未举债方对债务知晓且无异议”为由认定夫妻债务,其中:

配偶提供担保,或者与配偶有关的公司/配偶所有的财产为债务提供担保的情况,认定为“未举债方对债务知晓且无异议”是否合适呢?

在配偶已经通过明确的方式表示愿意承担担保责任,而不是直接作为借款人的身份,法院推定为配偶对借款知情并且无异议,认定为夫妻共同债务,是否合适呢?

我认为,在配偶已经有明确意思表示的情况下,应当予以尊重,并且这种尊重的后果还是能够保护债权人的利益。对于配偶脱保的情况,从平等保护各方主体的角度来说,法律对于担保期限进行规定,就是希望债权人积极主动行使权利,既然债权人不积极行使权利,那么就应当自行承担相应后果,不能将担保责任和共同借款的责任混为一谈。本次统计也看到了支持这一观点的判决,富阳法院作出的(2017)浙0111民初8813号判决当中,原告主张配偶应承担共同还款责任,法院调整为承担担保责任。

“家庭日常生活所需”如何认定

省高院2018年5月的通知当中列明,家庭日常生活需要是指夫妻双方及其共同生活的未成年子女在日常生活中的必要开支事项,比如:正常的衣食住行消费、日用品购买、医疗保健、子女教育、老人赡养、文化消费等。

国家统计局资料显示,我国城镇居民家庭消费种类主要分为八大类:食品、衣着、家庭设备用品及维修服务、医疗保健、交通通信、文娱教育及服务、居住、其他商品和服务。具体的认定可以参考上面两个角度来界定。

那么,在司法实践当中,是不是要求债权人完全证明借款用于家庭日常生活所需呢?也不尽然,法院对于债权人的要求是:尽谨慎注意义务,审查举债人及其家庭支出需求、借款用途等。实践当中,法院对于单笔举债或对同一债权人举债金额低于一定金额的情况,容易认定为夫妻共同债务。本次统计数据显示,法院认定以“家庭日常生活需要”为由认定为夫妻共同债务的,金额最高的是18万元,大部分是几千到几万,不超过10万。

那么,是不是说金额在20万、或者说10万以下的,一定会被认定为夫妻共同债务呢?也不尽然。富阳法院做出的(2018)浙0127民初3298号判决书,对于4.5万元的举债也认定为个人债务,主要理由是:案涉借款发生于二被告婚姻关系不安宁期间,被告二有相对固定的工作及收入,其对本案所涉债务的发生不知情,事后也未予追认。

从这个案例当中我们可以直观地感受到,法院在处理个案是否属于家庭日常生活需要的问题上,还是会做实质性的审查和认定,并不是说金额低于某个数,就一定能被认定为夫妻共同债务。综合考虑因素包括:

1.负债金额大小;

2.当地经济水平及交易习惯;

3.家庭富裕程度(负债金额与家庭收入、消费是否匹配);

4.夫妻关系是否安宁;

5.借贷双方的熟识程度;

6.借款名义;

7.资金流向。

“共同生活“有哪些情形

本次统计数据显示,以下情形可以被认定为举债用于“共同生活”:

1.由夫妻共同使用,用于归还夫妻共同债务/未举债的配偶所负债务

2.用于购买房屋/归还房贷

3.用于购买车辆

4.用于家庭装修

5.用于对外投资,比如购买公司股权、合伙企业份额

上述事由可以归结为举债由夫妻共同使用,或者形成了夫妻共同财产。

“共同经营”如何认定

本次统计数据显示,以下情形可以被认定为举债用于“共同生产经营”:

1.夫妻股东/实际控制人,男女双方均为公司股东,或者为公司的实际控制人的情形。比如:

(2018)浙0109民初7251号判决法院以男女双方均为公司股东、且借款用途约定为购买面料,认定为举债用于夫妻共同生产经营。

(2017)浙0102民初5745号判决法院以男女双方在举债事由发生期间实际控制和经营公司,认定为举债用于夫妻共同生产经营。

2.一人公司/个体经营户。比如:

(2018)浙0102民初1689号判决法院认定男方经营公司的行为具有家庭经营的特征,以此认定为举债用于夫妻共同生产经营。

3.借款用途。比如:

(2018)浙01民终2345号判决法院认定举债是为了归还男女双方以及公司对外担保的债务,以此认定为举债用于夫妻共同生产经营。

4.举债用于单方经营,配偶共享收益。比如:

(2017)浙01民终8741号 判决法院认定男方从事的承包经营收入是其与女方的生活来源之一,即男方单方名义所负案涉债务系用于生产经营且配偶分享该经营收益。

四、结语

新司法解释出台后杭州市2018年各法院作出的875份判决书表明,司法实践当中对于认定夫妻共同债务的思路主要是:

S1,具有共同意思表示的,认定为共同债务。

S2,不具有夫妻共同意思表示的,但属于家庭日常生活需要的,认定为共同债务。

S3,既不具有共同意思表示,又不属于家庭日常生活需要的,由债权人来举证证明举债用于共同生活或者共同生产经营,以此来确定是否属于共同债务。

微信扫一扫

微信扫一扫