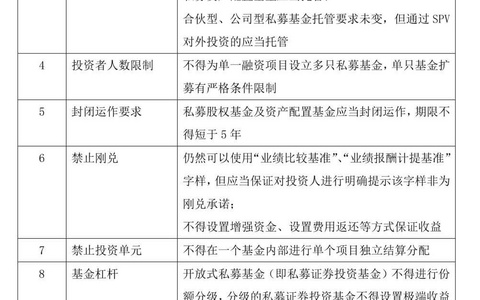

2010年开始,针对境内投资者的人民币基金在中国市场上所占的筹资比例由原来的不到20%增加到80%以上,私募股权投资机构的数量也骤增至5000家以上。但是,私募股权快速增长的背后也潜藏了一系列的问题,目前我国的私募股权监管尚存在空白。因此本章将介绍美国业已成熟的私募股权监管体系,希望借此能够帮助读者理解私募监管法律法规内在逻辑。

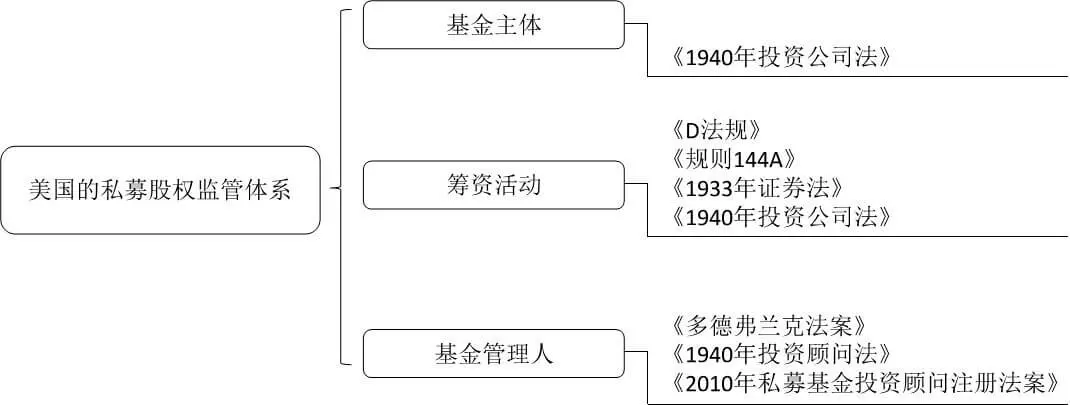

与中国条块分割的监管逻辑不同,美国的监管体系相对较为松散,甚至显得混乱。具体来说,美国法律对私募股权的监管主要包括以下几个方面:基金主体(投资公司),筹资活动以及基金管理人(见图2-1)。

图2-1美国私募股权监管体系

一、基金主体

《1940年投资公司法》的主要管辖对象为公开募集的共同基金,对应中国的证券投资基金(开放式和封闭式)。该法案将投资公司定义为面向公众投资者发行“证券”,并从事以下活动的主体:

(一)主营业务为投资、再投资以及交易证券;

(二)通过发行分期付款型的有面值的证券筹集资金;

(三)超过40%以上的资产用于投资、再投资、持有或者交易证券业务。

注册投资公司在首次公开发行或后续公开发行证券时必须向投资者公开披露财务及投资等方面的信息(即招股说明书)。而这正是是私募股权基金与对冲基金等私募基金所不愿意披露的信息。如要豁免该法案的备案要求,私募基金需要满足以下条件:

(一)投资者人数少于100人且不进行公开募集;

(二)全部投资者(在投资行为发生时)均为“合格投资者”(Qualified Purchasers)且不进行公开发行,不限人数。

此处能够豁免备案要求所规定的合格投资者包括以下类别:

(一)投资资产在500万美元以上的自然人;

(二)有直系亲属关系的两个或两个以上自然人直接或间接所有的公司,或其设立或以其为受益人的基金、慈善组织或信托直接或间接所有的公司,且投资资产在500万美元以上;

(三)第(二)项未涵盖在内且并非专为认购发行人(即投资公司)所发行之证券设立的信托,其投资者须为第(一)、(二)及(四)项包括的人士;

(四)为自己或其他合格投资者利益投资,所持资产不少于2,500万美元。

美国法律定义“合格投资者”的逻辑在于,高净值个人(即有钱人)与机构投资者有足够的资源和能力自行评判投资风险,因而不需要监管机构动用公共资源提供监管保护。

而普通个人投资者(散户)则恰好相反,因而针对散户的公募基金或上市公司需要满足更严格的监管要求。

需要说明的是

此处所谓的“严格监管要求”仅限于信息披露层面。美国法律不允许证交会直接监督投资公司的投资活动或评判其资质的优劣。即只要真实、准确、完整地向公众披露其财务及投资信息,并且得到投资者的认可,哪怕业绩再糟糕(譬如连续3年亏损),美国证交会也不会阻止其募资行为或拒绝其备案。

投资银行、保险公司、商业银行及其子公司等市场中介机构的集资行为也符合投资公司的定义,可以从事私募股权业务,并且是私募股权业的重要组成部分。但由于这些金融机构有其他适用的监管法律,因此《1940年投资公司法》规定,这些金融机构和私募基金一样可以豁免该法案规定的监管要求。

二、筹资监管

如前所述,私募股权基金如果要豁免《1940年投资公司法》的监管,则不得以公开发行的方式募集资金。所谓公开发行,通常指的是向不特定的公众投资者或者向超过一定数量(譬如中国规定200人)的特定投资者发售证券。

此处所称的证券并不限于读者所熟知的股票和债券,信托和有限合伙权益等拥有受益权属性的投资都属于证券。

美国证交会根据《1933年证券法》制定了针对私募发行的《D法规》(Regulation D)。

《D法规》的第504、505和506规则提供了三种豁免备案要求的合规选择。

第504和505规则限定的发行金额上限分别为100万和500万美元。私募股权基金通常会选择发行金额无上限的第506规则。

《D法规》的第506规则规定,企业发行证券达到如下条件即可豁免备案监管要求:

(一)不能采用公开要约邀请(Solicitation)或广告方式来销售证券;

(二)企业可以向不限数量的“合格投资者”(Accredited Investors)和不超过35个非合格投资者发行证券,但非合格投资者须具备金融和商业方面充足的知识和经验;

(三)企业可以在满足联邦证券法反欺诈监管要求的前提下自行决定向合格投资者提供的信息内容,但向非合格投资者提供的信息内容应与公开发行备案文件(招股说明书)大致相同,向合格投资者提供的信息也必须向非合格投资者提供;

(四)企业必须回答潜在投资者提出的问题;

(五)企业的财务报表需要经独立会计师审计,如果企业(有限合伙企业除外)需要超乎寻常的代价才能得到经审计的财务报表,则可以只提供经审计的资产负债表,需要超乎寻常代价才能得到审计财务报表的有限合伙企业可以依照联邦税法提供经审计的财务报表;

(六)投资者所得到的证券为“受限证券”,也即除非向证交会备案,投资者须至少持有证券一年之后才能转售。其中,这里指的能够得到受限证券的合格投资者包括下列范围:

1.银行,保险公司,注册投资公司(即公募基金),商业发展公司(BDC),或小型商业投资公司;

2.由银行、保险公司或注册投资公司代行投资决策或资产规模在500万美元以上的养老基金;

3.资产规模在500万美元以上的慈善组织、企业或合伙企业;

4.在发行证券的企业担任董事、经理或普通合伙人的自然人;

5.合格投资者拥有的商业组织;

6.在购买证券时,除主要居住物业外,个人总资产或与配偶共同持有资产总额超过100万美元的自然人;

7.过去两年个人年收入均超过20万美元,或过去两年与配偶年收入之和均超过30万美元,且预计今年仍维持在相同水平;

8.由具备相当投资知识和经验的投资者所购买且非专为购买本次发行证券而设立的信托,资产规模在500万美元以上。

每隔五年,美国证交会有权对合格投资者的资产门槛根据通货膨胀情况进行调整。美国立法机构之所以设定如此繁琐的发行监管规定,主要是为了保证投资者(尤其是处于弱势的中小投资者)能获得充分的信息披露。而具备相当实力(以资产或收入计算)的合格投资者则可以自行决策,不需要浪费监管资源为他们提供的额外保护。

值得注意的是

这些规定并未设定发行企业的财务资质门槛,这一点和中国的监管思路有很大不同。美国证交会不对发行人的优劣进行评价,而是将评判企业资质的权力交给市场。

根据第506规则发行的证券为受限证券,需要至少持有一年以上或向美国证交会备案才能转售。美国证交会1990年发布了《规则144A》,允许“合格机构投资者”(Qualified Institutional Buyers)在彼此之间转让受限证券(最小转让规模为50万美元),而无须向美国证交会备案。

《规则144A》定义的彼此能够转让受限证券的合格机构投资者为:

(1)管理超过1亿美元以上证券资产(所持有的关联企业股权不计算在内)的机构;

(2)净资产超过2,500万美元的银行或储贷银行(Savingsand Loans,也称Thrifts)。

合格机构投资者在交易时需要满足下列条件:

(1)以合理措施知会买家该交易为基于《规则144A》的交易;

(2)能证实其可以合理相信买家也是合格机构投资者;

(3)确信证券发行人一经要求便会向买家提供业务及财务方面的信息。

在满足上述三个条件的情况下,该交易即可豁免备案要求。

《规则144A》极大地提高了受限证券的流动性,成为外国发行人在美国进行私募筹资时的主要渠道。纳斯达克从1990年开始提供这类证券的交易平台(PoRTAL),进一步提高了144A证券的流动性。

三、基金管理人的监管

针对私募基金的监管着眼于防范系统风险。美国证交会要求私募基金管理人申报的信息主要用于协助美国金融稳定监管委员会(Financial stability oversight Council)评估系统风险。

2010年之前,私募股权基金管理公司一般能根据《1940年投资顾问法》的规定豁免美国证交会的备案监管要求。

次贷危机全面爆发后,大批对冲基金清盘导致美国金融市场剧烈动荡,社会舆论强烈要求加强对华尔街的监管。在此背景下,《多德弗兰克法案》于2010年通过,其第四章被称为《2010年私募基金投资顾问注册法案》。

该法案废除了《1940年投资顾问法》的部分豁免条款,转而要求多数私募基金管理人向美国证交会备案。但管理资产规模在1.5亿美元以下的创投管理人仍可豁免备案。

什么样的基金管理公司需要备案?

在所有的基金类别中,对冲基金、货币市场共同基金和证券化资产基金对系统风险的影响最大,申报信息内容最多。除大型私募股权基金可能影响股票市场定价之外,多数私募股权基金与市场系统风险关系不大,因而申报内容较少。美国证交会对私募股权基金的定义非常独特:

私募股权基金为:除对冲基金,流动性基金(货币市场基金),房地产基金,证券化资产基金和创业投资基金之外的不允许投资者在日常运营中随时赎回的私募基金。

这个出于监管目的的定义和本书对私募股权的定义有明显的区别。业界一般会将房地产基金和创投基金归入广义的私募股权基金,而美国证交会将这两类基金单列。

一方面是因为《多德弗兰克法案》豁免了创投基金管理人的备案要求;另一方面是因为房地产基金与系统风险有重大联系,需要比其他私募股权基金更加细化的信息备案。

基金管理公司需要报告什么信息?

根据修订后的《1940年投资顾问法》第204(b)节,私募基金需要向监管机构报告如下信息:

(一)管理资产总额及所使用的杠杆比率(包括表外杠杆);

(二)交易对手信用风险敞口;

(三)交易头寸和投资头寸;

(四)基金的资产估值原则及实施;

(五)持有的资产类别;

(六)基金为特定投资者的优惠权利或权限(譬如费率优惠)

(七)美国证交会征询金融稳定监管委员会后认为与公共利益、投资者保护以及系统风险评估有关的必要信息,美国证交会可基于类别和资产规模建立针对不同基金管理人的申报要求。

美国证交会制定的实施细则将私募股权基金管理人分为管理资产20亿美元以上的大型管理人和小型管理人。小型管理人的信息备案范围和频率都要较大型管理人宽松。

基金管理人的信息需要公开吗?

根据《1940年投资顾问法》,基金管理人提交给美国证交会的信息只用于金融稳定监管委员会的风险评估,除非涉及公众利益,这些备案信息不会被公开,尤其是以下事项:

(一)基金管理人的交易策略或投资策略;

(二)分析及研究方法;

(三)交易数据;

(四)有专属知识产权的软硬件;

(五)证交会认为需要保密的其他信息。

微信扫一扫

微信扫一扫