基金小镇概念起源于国外,在国内的时间并不长,国外基金小镇的模式则主要来自欧美国家,其中最著名的就是被誉为全球对冲基金“大本营”的格林尼治小镇。我国基金小镇成立发展时间较短,以2012年为起点,在2016年进入中国基金小镇建设发展的高峰期,近两年在基金小镇规划建设数量上保持着快速上升的趋势。

西方国家基金小镇产生的根本原因是区域之间税收政策差异而造成的税收优惠机会,例如美国格林尼治基金小镇。由于毗邻纽约,当地政府提供税收优惠政策吸引华尔街的对冲基金到格林尼治小镇落户,我国基金小镇为了更好地招商引资,也多有借鉴国外基金小镇的税收奖励政策,国内多个小镇都有相应的税收奖励政策。

基金小镇的税收奖励政策是吸引企业入驻的重要因素,但在入驻前实际的奖励额度、获得奖励的门槛和兑现的可能性你都知晓了吗?

奖励额度:地方留存比

在阅读基金小镇的税收奖励政策文件时,会看到诸如这样的句子:“各类投资基金及管理企业缴交的增值税及企业所得税方留存部分,自认定当年起按前三年70%,后两年50%给予奖励。”这句话的意思是企业前三年缴交的税比如每年100万的税费,是如数奖励100万的70%(70万)吗?并非如此,实际奖励数额受限于“地方留存部分”。只奖励税收留存在地方的部分,任何小镇的税收奖励都不可能做到实际缴交多少税费就如数奖励多少税费。

地方留存比,即地方所得的税收在扣除上缴上级政府的比例后,仍留存于当地地方政府的税收比例总量。地方留存比具体数值因小镇财政级别省、市、区的不同而不同,并且增值税与所得税税种之间也有区别。按照财政级别省、市、区的顺序,增值税的地方留存比分别为:50%、40%、25%左右(区级留存比具体数值视地区而定),所得税的地方留存比分别为:40%、32%、20%左右(区级留存比具体数值视地区而定)。(以浙江为例)

各个基金小镇地方留存比的差异,导致最终奖励给企业的税收奖励可能会出现巨大差距。譬如在财政级别上,一个区级小镇与一个省级小镇比较,即使区级小镇奖励留存的100%,而省级小镇奖励留存的80%,实际的税收奖励仍是省级小镇远大于区级小镇。

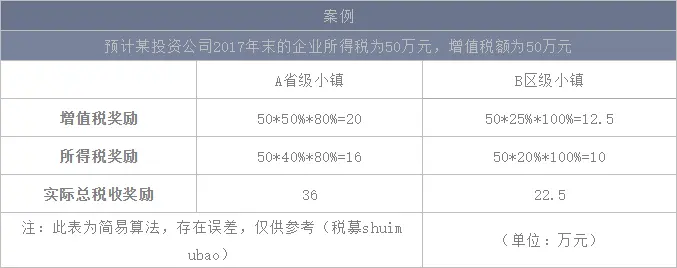

以投资公司每年缴纳50万企业所得税,50万增值税为例,A省级小镇奖励地方留存的80%,B区级小镇奖励地方留存的100%,比较A、B两地对此的税收奖励差异。

省、区财政级别小镇税收奖励金额对比表

在税收奖励比例方面A小镇比B小镇少奖励20%,结果却是A小镇的总税收奖励还要比B小镇更多。可见,并不是税收奖励地方留存比例越高的小镇,能获得的税收奖励就越多,其具体数值很大程度上还受到基金小镇的财政级别影响。

获取门槛:税收要求

不同基金小镇地方留存比不同,小镇的地方财政级别也不同,那么是否综合税收奖励最高的小镇就是最佳选择呢?当然不是,除去企业自身的原因,还需要考虑到享受税收奖励是否存在门槛。同样的,不同的基金小镇有不同奖励门槛要求,有的是管理规模要求(例:要求基金管理规模达到5000万,才可以享受税收政策),有的是每年缴纳税收金额的要求(例:要求当年总纳税金额达到100万,才可以享受税收政策),还有的则没有任何要求。因此,企业在寻找有税收奖励的基金小镇时还要了解清楚是否存在奖励门槛要求。对于管理规模与年缴税额都不大的小规模企业,建议根据自身实际情况考量是否能达到小镇的奖励门槛要求,再考虑是否入驻。毕竟适合自己的才是最好的。

政策风险:兑现稳定性

跨过了获取门槛,算好了奖励金额,人在公司坐,奖励就能稳从天上来吗?最后的最后还要考虑到奖励是不是真能如期兑现啊。基于小镇地方政府的财政发达程度、地区政策稳定性与小镇发展年限等因素,各小镇的奖励兑现可能性也不尽相同。

地理位置方面,东部沿海区域尤其是长三角与珠三角地区的财政会更充裕,政策稳定性也更高,这使得兑现可能性也是更加高的。小镇发展年限方面,发展较早的小镇经过多年探索其发展程度相应更高,兑现的可能性也更高。新基金小镇还处于初步探索阶段,经过几年发展却一直未见起色,极有可能取消小镇的规划,兑现可能性会大打折扣。其他因素,各地区领导换届带来兑现意外的可能性也不是不存在。

因此小镇兑现可能性也需仔细斟酌,对于要成立多家投资企业的私募公司(特别是股权类的私募管理人)建议分散投资,鸡蛋不能放在一个篮子里。即使在珠三角小镇已注册过私募基金,出于最小化非系统性风险的考虑,再到长三角注册也不失为一个明智的选择。当然,也并非最小化了非系统性风险就能高枕无忧,系统性风险依然存在——国家性政策的变化。

总结

基金小镇的税收奖励政策吸引了大批企业前往,但小镇不同的地方留存比,不同的奖励比例,不同的门槛、不同的兑现可能性不得不让我们需要仔细考量之后再做定夺。经过上述比较后,具备发展早、财政足、稳定性高、相关性小等特点的基金小镇确实是值得前往注册落地。

微信扫一扫

微信扫一扫