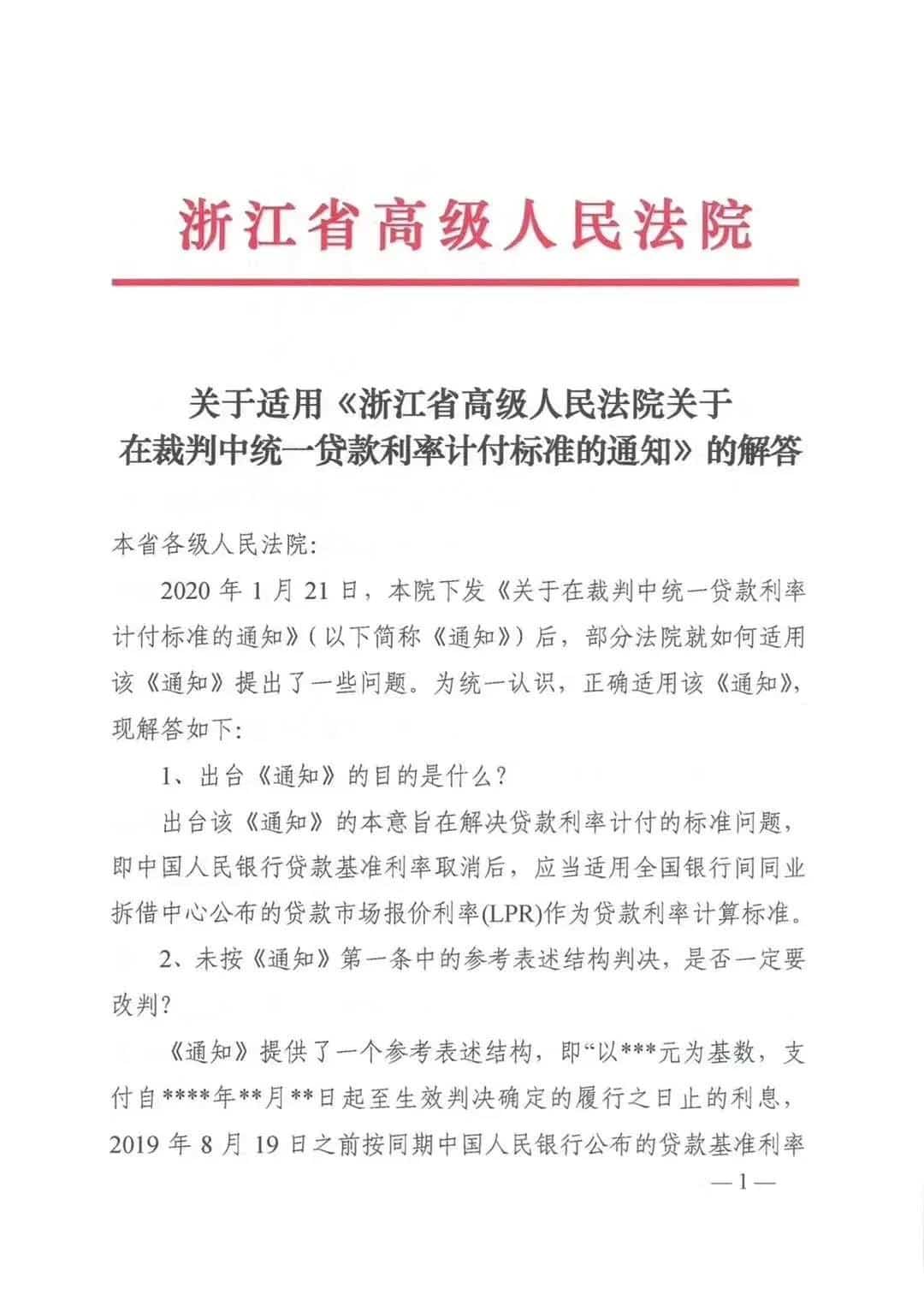

本省各级人民法院:

2020年1月21日,本院下发《关于在裁判中统一贷款利率计付标准的通知》(以下简称《通知》)后,部分法院就如何适用该《通知》提出了一些问题。为统一认识,正确适用该《通知》,现解答如下:

1、出台《通知》的目的是什么?

出台该《通知》的本意旨在解决贷款利率计付的标准问题,即中国人民银行贷款基准利率取消后,应当适用全国银行间同业拆借中心公布的贷款市场报价利率(LPR)作为贷款利率计算标准。

2、未按《通知》第一条中的参考表述结构判决,是否一定要改判?

《通知》提供了一个参考表述结构,即“以***元为基数,支付自****年**月**日起至生效判决确定的履行之日止的利息,2019年8月19日之前按同期中国人民银行公布的贷款基准利率计付;2019年8月20日之后按同期全国银行间同业拆借中心公布的贷款市场报价利率(LPR)计付”。该表述结构借鉴了最高人民法院近期适用LPR作出的(2019) 最高法民终1549 号判决的判决主文表述,供大家参考。我们注意到,该判决主文中关于利息计算截止日的表述与该案原告在诉请中主张的利息计算截止日一致。因此,在具体案件审理中,各级人民法院应当根据原告的诉讼请求等案件具体情况,相应判决利息计算至“判决生效之日”、“判决确定的履行之日”、“实际履行之日”等,《通知》提供的参考表述结构并非唯一格式。除《通知》施行后仍未按照《通知》要求适用LPR作为利率计付标准的案件外,二审法院不能仅以判决主文表述与《通知》的参考表述结构不一致为由予以改判。

3、判决主文对利息计算截止日的不同表述是否会影响民事诉讼法第二百五十三条规定的迟延履行期间的债务利息的计算?

《最高人民法院关于执行程序中计算迟延履行期间的债务利息适用法律若干问题的解释》(以下简称《迟延履行债务利息解释》)第一条规定,根据民事诉讼法第二百五十三条规定加倍计算之后的迟延履行期间的债务利息,包括迟延履行期间的一般债务利息和加倍部分债务利息。迟延履行期间的一般债务利息,根据生效法律文书确定的方法计算;生效法律文书未确定给付该利息的,不予计算。加倍部分债务利息的计算方法为:加倍部分债务利息=债务人尚未清偿的生效法律文书确定的除-般债务利息之外的金钱债务x日万分之一点七五x迟延履行期间。根据上述规定,同时参考最高人民法院在(2018)最高法执监659号执行裁定书中的观点,判决主文对利息计算截止日的不同表述不会影响加倍部分债务利息的计算,但会影响迟延履行期间的-般债务利息的计算。如果生效法律文书的判决主文将利息计算截止日表述为“判决生效之日”或“判决确定的履行之日”,则此后的迟延履行期间的-般债务利息不予计算。

为切实保障债权人的合法权益,各级人民法院应在原告诉请利息付至“判决生效之日”、“判决确定的履行之日”等时间节点时,对《迟延履行债务利息解释》第一条的规定做好相关释明工作。

浙江省高级人民法院

2020年3月10日

微信扫一扫

微信扫一扫